|

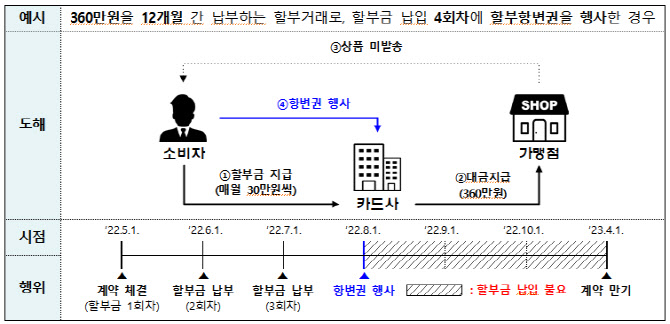

할부항변권이란 결제 물품이나 서비스가 제대로 제공되지 않을 때 잔여 할부금 납입을 거절할 수 있는 소비자 권리다. 신용카드로 할부 결제를 하면 카드사에 할부항변권을 요구하면 된다. 다만 20만원 미만 결제에 대해선 할부항변권을 주장할 수 없다. 또 소비가 아닌 투자 등 상거래 목적으로 결제한 건도 할부항변권을 적용할 수 없다.

문제는 A씨의 피해 사례처럼 상거래 목적의 할부 결제를 악용한 유사수신 사기가 발생하고 있다는 점이다. A씨는 20만원 이상을 결제했으나 투자 목적으로 결제했기 때문에 피해를 구제받을 수 없다. 대법원 판례에 따라 수익금 배당 등 영리를 목적으로 한 결제 역시 상거래 행위에 해당돼 할부항변권 이용이 불가능하다.

금감원 관계자는 “과거 유사수신은 주로 현금 계좌이체로 이뤄졌지만, 최근엔 가짜 카드가맹점을 세워 카드 할부결제 방식으로 투자금을 유치하는 사례가 발생하고 있다”고 설명했다.

|

카드를 분실하거나 도난당한 카드를 제3자가 사용하는 등 카드 부정사용이 해외에서 발생하면 국내 카드사가 카드 고객의 이의제기 절차를 대행한다. 하지만 사건 해결까지 오랜 시간이 걸려 피해자 불편이 발생할 수 있다. ‘출입국정보 활용동의서비스’를 신청하면 귀국 이후 해외결제가 승인되지 않아 부정사용 피해를 방지할 수 있다. 해외에서 신용카드를 도난당하거나 분실하면 바로 카드사에 알리고 비밀번호가 유출되지 않도록 주의해야 한다.

결제는 현지통화로 하는 게 좋다. 해외 가맹점(온라인 쇼핑몰 포함)에서 원화로 결제하면 3~8%의 원화결제서비스 이용수수료가 발생하기 때문이다. 카드사의 해외원화결제(DCC) 차단서비스를 이용하면 수수료 발생을 막을 수 있다.

![김병주 ‘개인보증' 수용…홈플러스 운명, 다시 메리츠 손에[only 이데일리]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070300789t.1200x.0.jpg)