정부는 6일 서울 명동 은행회관에서 최경환 부총리 겸 기획재정부 장관 주재로 세제발전심의위원회를 열고 이런 내용이 담긴 ‘2014년 세법개정안’을 확정했다.

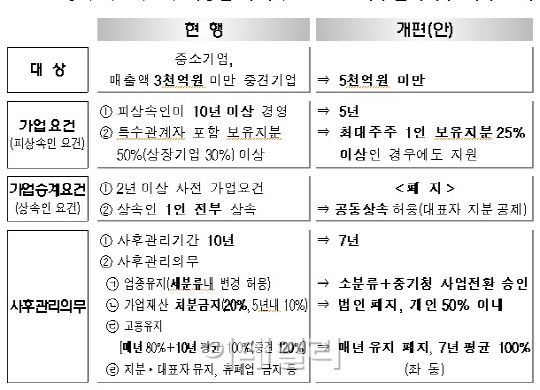

개정안에 따르면 정부는 중소·중견기업의 원활한 가업승계를 위해 공제대상을 매출액 3000억 원에서 5000억 원 미만으로 확대하고, 공제대상 가입요건도 ‘피상속인이 10년 이상 계속 경영하고 일정 기간 이상 대표이사(대표자)로 재직한 경우’에서 ‘5년 이상 대표이사(대표)로 재직하면서 경영한 경우’로 대폭 완화키로 했다.

최대주주 지분보유 요건도 특수관계자 지분 포함 50%(상장 30%)에서 1인 지분 25% 이상일 때에도 적용토록 하고 상속인의 가업 사전종사(2년 이상) 및 1인 단독상속 요건도 폐지키로 했다.

사후관리 기간도 10년에서 7년으로 단축되고 각종 사후관리의무도 완화되는 등 이른바 ‘독일식 가업상속’과 유사하게 바뀐다.

먼저 업종유지의무를 완화해 소분류 내 업종 변경을 허용하고 중소기업청의 사업전환 승인을 받은 경우 추가로 허용해 줄 계획이다. 가업용 자산 유지의무도 법인은 폐지되고 개인은 50% 미만 처분을 허용하는 쪽으로 전환된다.

매년 정규직 근로자 평균 인원이 기준고용 인원의 80% 이상이어야 하는 고용 유지의무는 폐지되는 대신 7년간 전체 평균이 100% 유지하면 된다.

아울러 가업승계를 위한 주식 사전증여에 대한 10% 저율과세 특례 적용 한도는 주식가액 30억 원에서 100억 원으로 확대되고 과세표준(과표·세금을 매기는 기준) 30억 원 초과분은 20%의 세율이 적용된다. 사회·경제적 공헌도가 검증된 이른바 ‘명문장수기업’에 대해서는 추가지원 방안도 마련키로 했다.

문창용 기재부 조세기획관은 “이번 세제개편으로 과거보다 많은 기업이 가업승계 세제지원을 적용받아 기업의 기술력과 고용이 유지돼 기업의 장기 안정성장에 기여할 것”이라고 말했다. 이밖에 가업·창업자금 사전 증여때 일시에 증여세를 납부해야 하는 부담을 덜어주기 위해 5년간 분납도 허용된다.

|

!['36.8억' 박재범이 부모님과 사는 강남 아파트는[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021500062t.jpg)