.png)

부동산 시장이 약세를 보였던 시기지만 집값이 떨어지면서 생애 첫 집을 구하려는 이들에게는 매수 타이밍으로 다가왔기 때문으로 분석된다.

|

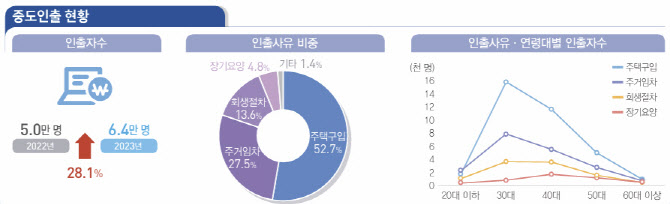

중도인출 사유(인원 기준)로는 주택 구입이 52.7%로 가장 많았고 이어 주거 임차(27.5%), 회생 절차(13.6%) 순으로 나타났다. 연령별로는 20대 이하는 주거 임차, 나머지 연령대는 주택 구입 목적의 중도인출이 가장 많았다.

내 집 마련을 위해 퇴직연금을 깬 인원은 3만3612명으로 전년(2만3225명)에 비해 44.72% 급증했다. 연령대별로는 30대가 1만5539명으로 가장 많았고 이어 40대(1만1312명), 50대(4645명), 20대 이하(1441명), 60대 이상(675명) 순이다. 퇴직 연금은 무주택자에 한해 중도인출이 가능하기 때문에 생애 최초로 내 집을 마련하려는 30·40대 비중이 세대 구성비의 79.9%를 차지해 가장 컸다.

이 세대의 퇴직연금 중도인출 인원은 2만6851명으로 전년(1만8386명)과 비교하면 46.0%나 늘었다.

퇴직연금 중도인출 사유로는 △무주택자 가입자가 본인 명의로 주택을 구입하는 경우 △무주택자 가입자가 주거를 목적으로 전세금 또는 보증금을 부담하는 경우 △6개월 이상 요양을 필요로 하는 본인 또는 부양가족의 질병이나 부상에 대한 요양 비용을 부담하는 경우 △파산선고를 받은 경우 △개인회생절차개시 결정을 받은 경우 등이다.

통계청 관계자는 “작년에도 부동산 시장이 좋지 않았지만, 금리가 워낙 높다보니 시중에서 대출 구하기 어려운 경우 퇴직연금 활용한 케이스가 많았던 것으로 보인다”고 했다.

|

윤지해 부동산114 수석연구원은 “부동산 시장이 약세를 보이면서 선호하던 매물이 매입 가능한 수준의 가격까지 내려오면서 생애 첫 집 구매 희망자는 ‘매수 타이밍’이 됐고, 여기에 DSR 규제 등 대출한도가 제한되면서 퇴직연금 중도 인출까지 이른바 ‘영끌 매수’한 것으로 보인다”고 했다.

한편 작년 퇴직연금 적립금액은 381조원으로 전년(335조원) 대비 13.9% 증가했다. 제도유형별 구성비는 확정급여형(53.7%), 확정기여형(25.9%), 개인형 퇴직연금(20.0%) 순이며 전년 대비 개인형 퇴직연금 구성비는 2.6%p(포인트) 늘었다.

통계청 관계자는 개인형 퇴직연금(IRP) 증가 배경에 대해 “정부가 작년 IRP 세액공제 한도를 기존 연간 700만원에서 900만원으로 확대하면서 투자자들의 관심이 높아졌기 때문”이라고 했다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)