.png)

한국경제인협회는 이날 ‘기준금리 인하가 가계 및 기업에 미치는 영향’을 통해 고금리 장기화로 어려움을 겪던 경제주체들의 부담이 다소 완화될 것이라고 판단했다.

한은의 금리인하 결정은 지난해 1월 3.25%였던 기준금리를 3.50%로 인상한 이후 21개월만이다. 코로나19 영향으로 0.50%까지 내려갔던 기준금리는 2021년 8월을 시작으로 9차례 인상돼 2023년 1월 3.50%까지 상승했다. 이후 한은은 13차례 연속 금리를 동결하는 등 기준금리 인하에는 신중한 모습을 보였다.

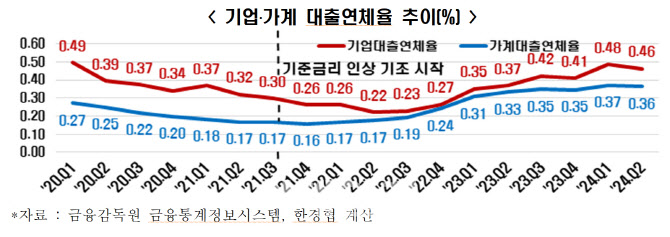

한경협은 그동안 경기침체, 고금리 기조의 장기화로 인해 2022년 이후 기업과 가계의 재무건전성은 지속적으로 악화됐다고 진단했다. 가계와 기업의 대출 연체율은 2020~2021년 저금리 기조 하에 하락세를 보였으나, 기준금리가 1%대를 초과한 2022년 2분기부터 지속적인 상승세를 보였다.

올해 기업 대출 연체율은 1분기 0.48%, 2분기 0.46%로 코로나19가 본격화된 2020년 1분기 당시(0.49%)와 비슷한 수준이다. 가계대출 연체율은 올해 1분기 0.37%, 2분기 0.36%로 2020년 1분기 수준(0.27%)를 상회하고 있다.

한경협이 2010년 이후 기준 금리와 가계·기업의 대출금리를 이용해 회귀분석한 결과 이번 한은의 기준금리 인하로 가계 대출금리는 누적 0.14%포인트, 기업 대출금리는 누적 0.19%포인트 하락할 것으로 전망된다.

|

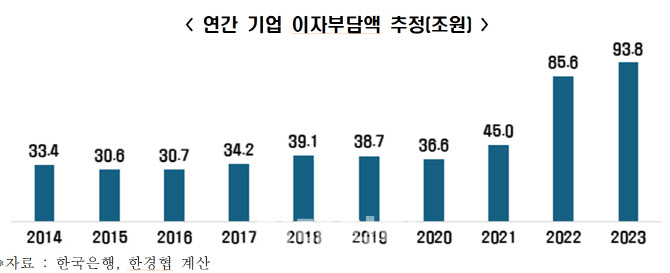

기업의 연간 이자부담액은 10여 년 전인 2014년부터 2021년까지 30조~40조원대에 머물렀으나, 경기침체에 따른 판매부진과 고금리 장기화 등의 여파로 2023년에는 93조 8000억원까지 급증했다. 코로나19가 본격화되기 전인 2019년(38조 7000억원)과 비교했을 때 2.4배 이상 크게 증가한 수준이다.

이상호 한경협 경제산업본부장은 “한은의 이번 금리 인하 결정은 세계경기 둔화, 내수 부진 등 대내외 불확실성이 고조되는 여건을 신중히 고려한 것으로 보이며, 향후 금리정책 방향을 제시했다는 점에서 단순한 1회 인하 이상의 의미가 있다”며 “기업들의 재무부담 완화를 위해 세제지원 강화를 동반하고 금리 인하가 부동산가격 상승과 가계부채 증가로 이어지지 않도록 별도로 유동성 관리를 병행할 필요가 있다”고 지적했다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)