.png)

17일 삼성증권 PB사업본부 PB연구원 보고서에서 "작년 6월 시행된 해외펀드(역내펀드) 비과세 혜택은 2009년까지만 적용되고 이후 재연장 가능성은 높지 않다"면서 "해외펀드 비과세 혜택이 종료되기 이전이라도 해외펀드에서 자금이 유출될 가능성에 대비해야 한다"고 밝혔다.

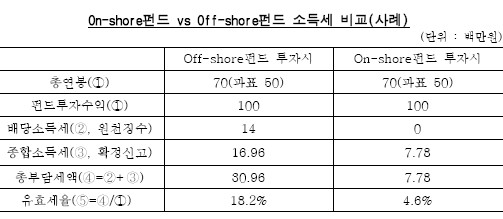

보고서에 따르면 연봉 7000만원(소득공제후 과표 5000만원 가정)인 A고객이 해외펀드에 2억원을 투자해 50% 수익(주식매매차익)이 발생한 경우 역내펀드(on-shore)와 역외펀드(off-shore)의 세금부담을 비교하면 해외펀드 주식매매차익 비과세에 따른 배당소득세가 1400만원 감소하고, 금융소득종합과세의 920만원 배제로 인해 역내펀드에 투자하는 경우 세금이 역외펀드 투자의 25%에 불과하다.

|

해외펀드에서 발생하는 수익규모가 더 커질 경우 역외펀드의 경우 금융소득종합과세에 따른 세금부담이 더욱 커지기 때문에 역내펀드의 절세효과는 확대될 수 있다.

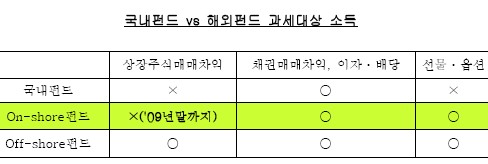

국내에서 설정돼 해외에 투자하는 역내펀드중 해외주식에 대한 평가 및 매매차익에 대해선 2009년말까지 한시적으로 비과세 혜택을 누릴 수 있는 것이다. 비과세 혜택이 종료되기 이전에 해외펀드에 가입한 투자자의 경우에도 펀드가입기간 전체에 대해서 비과세 혜택을 받는 것이 아니라 2009년까지만 비과세 혜택이 적용된다.

정승원 PB연구소 연구위원은 "고소득자 등 금융소득종합과세에 해당되는 투자자의 경우 해외투자시 역내펀드에 비해 역외펀드에 투자하는 것이 세후투자수익률 측면에서 크게 유리하지만 비과세혜택 종료시 세금측면에서는 차별이 없어진다"고 말했다.

|

정 연구위원은 "해외펀드 비과세 혜택으로 2007년 이후 역내펀드로의 투자자금이 급증한 것을 감안할 때 비과세 혜택이 종료되는 2009년을 전후해 역내펀드 자금이 급격하게 유출될 가능성을 배제할 수 없다"고 밝혔다. 따라서 "이를 대비해 금융기관들은 중장기적으로 해외펀드의 국제적 분산투자 효과 등을 감안한 다양한 상품 라인업을 구축할 필요가 있다"고 주장했다.

한편 역외펀드의 경우 비과세되는 환차손익이 별도로 산정되기 때문에 해외주식가격 상승에도 불구하고 환차손으로 인해 원본손실이 발생한 경우에도 과세될 수 있다는 점에 유의해야 한다.

가령 일본주식에 투자하는 역외펀드의 경우 일본주식가격 상승분에 비해 환차손으로 인한 손실이 더 큰 경우에는 원본손실 발생에도 불구, 주식가격 상승분에 대해 과세가 되는 것이다. 현행 소득세법상 환차손익은 과세대상 소득에 포함되지 않기 때문에 역외펀드의 경우 소득계산시 별도로 감안되지 않는다.

정 연구위원은 "최근 해외펀드로의 자금유입이 둔화되고 있지만 여전히 투자자의 해외펀드투자 비중이 높다"면서 "이를 감안해 환헤지와 비과세제도에 대한 명확한 이해를 통해 투자자의 수익률 제고를 위한 노력이 필요하다"고 주장했다.

![S&P500·나스닥 최고치, 애플 강세·중동 완화 기대감[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200336t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)