송명섭 iM증권 연구원은 “삼성전자의 1분기 매출과 영업이익은 메모리 부문의 이익 급증과 원·달러 환율 상승 및 모바일(MX)·네트워크(NW) 부문의 선전에 따라 133조원과 57조2000억원을 기록해 시장 예상치를 대폭 상회했다”고 밝혔다.

부문별로는 “메모리 부문에서는 D램(DRAM)과 낸드(NAND) 모두 출하 증가와 평균판매단가(ASP) 상승이 나타났으며, DRAM ASP는 약 90%, NAND는 약 80% 상승한 것으로 추정된다”고 분석했다.

또 “HBM 3E 12단 정상화에 따라 동사의 경우 경쟁사들과 달리 1분기 HBM 가격이 상승한 것으로 보인다”고 설명했다. 2분기 전망에 대해서는 “2분기 메모리 부문의 영업이익은 전분기 대비 46% 증가한 78조8000억원으로 추정했다.

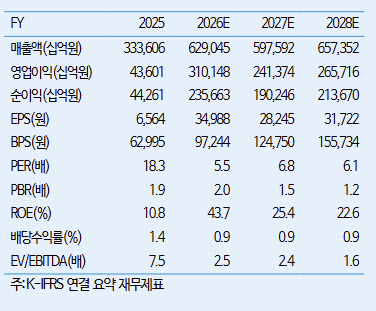

연간 실적 역시 메모리 업황 개선에 힘입어 크게 성장할 것으로 내다봤다. 송 연구원은 ”올 2분기 이후 세트(Set) 부문의 이익 감소에도 불구하고 메모리 이익 증가 지속에 따라 2026년 연간 매출과 영업이익은 629조원과 310조1000억원에 달할 것으로 추정된다“고 설명했다.

밸류에이션 측면에서도 추가 상승 여력이 있다는 분석이다. 송 연구원은 ”동사 주당가치는 지속적으로 상향 조정되고 있으며, 2026년 예상 주당순가치(BPS)는 9만7244원, 자기자본이익률(ROE)은 44%로 과거 최고치였던 2004년의 34%를 크게 상회할 전망“이라고 평가했다.

목표주가 산정과 관련해서는 ”2004년 당시 고점 주가순자산비율(PBR) 배수 3.1배를 적용할 필요가 있으며, 이를 2026년 예상 BPS에 적용할 경우 30만원의 목표주가가 도출된다“고 짚었다.

다만 지정학 리스크는 주요 변수로 꼽았다. 그는 ”PBB 3.1배 적용과 30만원 목표주가는 이란 전쟁이 단기 종료될 경우에 한정되며, 장기화 시 고유가·고금리 환경으로 반도체 업황 둔화 가능성이 존재한다“고도 덧붙였다.

이어 ”이란 전쟁이 장기화된다면 향후 고유가, 물가 상승, 고금리에 따라 글로벌 유동성의 상승 추세가 꺾일 것“이라며 ”이러한 경우 AI 자본적지출(Capex) 증가율 및 메모리 업황이 둔화될 가능성이 높으며, 반도체 주식에 적용되는 Val. 배수도 하향 조정될 수밖에 없을 전망“이라고 내다봤다.

|

![[속보] 코스피 7648.09·코스닥 866.72 마감…6~7%대 동반 급락](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201066t.jpg)