.png)

.png)

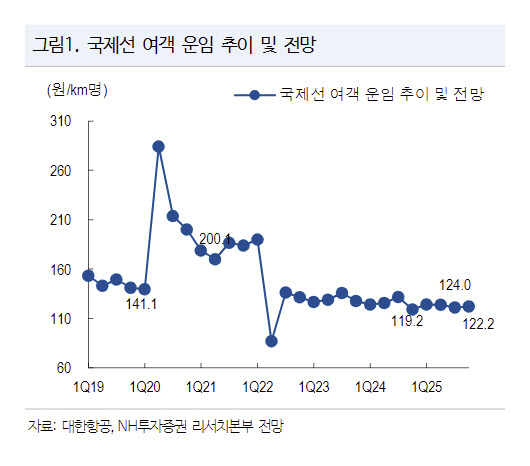

대한항공의 3분기 개별 기준 매출액은 전년 동기 대비 5.5% 감소한 4조 85억원, 영업이익은 39.2% 감소한 3763억원을 기록했다. 정연승 NH투자증권 연구원은 “여객 노선별로 미주, 동남아 노선 매출이 전년대비 각각 12%, 11% 하락했다”며 “아시아 항공사 공급 증가와 미국 비자 정책 변화에 따른 수요 위축이 미주 노선과 동남아 환승 수요에도 악영향을 미쳤다”고 밝혔다. 이어 “4분기는 연휴 영향으로 여객 수요 회복이 기대되나, 운임 상승폭은 전년대비 2.5%에 그칠 전망”이라고 봤다.

정 연구원은 “국내 항공 시장은 수요 대비 공급 증가율이 높아, 운임이 약세”라며 “국내 항공사들의 공급 조절 계획도 제한적이므로 당분간 여객 운임이 오르기 쉽지 않다”고 밝혔다.

그는 “대한항공 개별로는 프리미엄 수요 확보, 장거리 영향력 강화로 운임 방어가 일정부분 가능하나, 연결 자회사들의 실적 악화가 불가피하다”며 “공급 조절을 위해서는 대한항공과 아시아나항공 간의 통합 및 공동 영업 개시, 공정위 제재 해제, 자회사 LCC 통합, 비상장 LCC들의 공급 전략 변화가 필요하나 이는 시간이 필요하다”고 했다.

다만 “중장기 통합 시너지, 항공우주 외형 성장, 엔진 정비 역량 등의 기회 요인은 존재한다”고 덧붙였다.

|