.png)

.png)

|

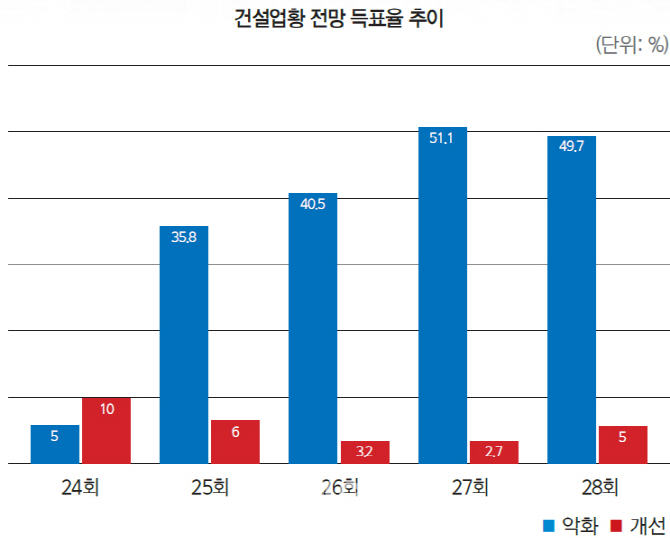

28회 SRE에서 건설업은 향후 1년 내 업황 악화가 예상되는 산업에서 가장 많은 89표(49.7%)를 받았다. 51.1%(96표)의 득표율 을 기록했던 27회에 이어 2회 연속 1위다.

금융위기 이후 부동산 경기 침체가 본격화한 2010년대 들어 건설산업에 대한 크레딧 시장의 우려는 지속되고 있다. 특히 지난 몇 년간 주택경기가 회복세를 보였음에도 의심 섞인 시선은 거두지 않는 모양새다. 최근 5회 SRE 설문결과를 보면 건설업 황이 개선된다고 보는 응답자의 비중은 24회 10.0%를 기점으로 27회 2.7%까지 낮아졌다. 28회에서도 5.0%로 18개 산업 중 14위에 머물렀다. 그간 서울을 중심으로 아파트 가격이 크게 오르고 건설사 실적도 나아졌지만 여전히 업황 개선에는 물음표를 단 것이다.

반면 악화를 예상한 응답자는 24회 5.0%에서 27회 51.1%까지 상승했다. 28회도 49.7%로 1위를 유지했다. 건설업 신용도가 회 복될 것이라는 긍정적인 시각보다는 우려가 잠재하고 있다는 인식이 깔려 있다는 분석이다. 건설업황의 하락세를 예견하는 가장 큰 이유는 규제 강화다. 정부는 지난 8월과 9월 잇따라 부동산 대책을 발표했다. 이들 대책에는 다주택자의 투기 수요를 억누르기 위해 금융·세제 요건을 강화하는 내용이 담겼다. 아울러 11월부터 총체적상환능력비율(DSR) 규제가 은행권 대상으로 의무화되는 등 대출 규제가 본격 시행되면서 주택 수요를 위축할 것이라 는 전망이 나오고 있다. 이미 주택시장에서는 올해 들어 서울·수도권과 지방간 가격 양극화가 심화되는 추세다. 한국감정원에 따르면 서울과 수도권 주택가격은 올해 1~9월 각각 0.79%, 2.56% 오른 반면 지방은 0.79% 하락했다. 집값 양극화는 신규 분양을 저해하는 요소로 작용하고 있다. 주택도시보증공사에 따르면 3 분기 서울·수도권, 광역시를 제외한 지방의 초기 평균 분양률(분양 개시 이후 3개월 초과~6개월 이하)은 58.6%로 1분기보다 18%포인트나 하락했다. 9월 기준 지방 미분양은 지난해말보다 6000가구(13%) 늘어난 5만3000여가구다.

신용평가사들도 부동산 경기가 하락 국면에 진입했다고 보고 건설사 리스크 요인을 점검하고 나선 상태다. 일부 지방은 입주 위험 요소가 높은 모니터링 지역으로 꼽혔으며 프로젝트 파이낸 싱(PF) 등 우발채무 리스크 우려도 높아졌다. 건설사들은 2017~2018년 우수한 영업실적을 바탕으로 완충 력을 확보한 상태지만 지방 사업 비중이 큰 중소형 업체들의 경우 현금 흐름이 둔화될 것으로 예상되고 있다.

![[28th SRE][Editor's Note]악재를 이기는 힘은 '신뢰' 뿐](https://image.edaily.co.kr/images/Photo/files/NP/S/2018/11/PS18111900153t.jpg)