.png)

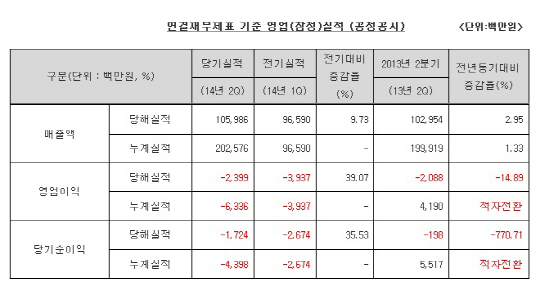

연이은 적자 행진에 인수합병(M&A)설까지 끊이지 않고 있어 하반기 실적 전망도 그리 밝지 않다.

|

에이블씨엔씨 측은 지난해 출점한 100여개 매장에 투입된 고정 비용 등을 실적 부진 이유로 들었다. 다만 이 매장들이 자리를 잡아가고 있는 만큼 올 3분기부터는 실적 개선을 예상하고 있는 분위기다.

에이블씨엔씨 관계자는 “지난해 매장 확장 이후 매장들이 자리를 잡으면서 매출도 점차 안정세를찾고 있다”며 “여기에 적극적인 해외시장 공략과 하반기가 성수기인 업황 특성 등 3박자가 잘 맞춰지면 3분기부터 실적 개선이 예상된다”고 말했다.

하지만 업계 안팎에서는 미샤의 실적 개선이 쉽지 않을 것이란 전망이 지배적이다. 계속되는 경기 불황에 소비 심리가 나아지지 않고 있고, 세컨드 브랜드인 어퓨의 부진과 브랜드숍 간 경쟁이 더욱 과열되고 있어서다.

또 이달 중 서영필 회장이 위기 타개책으로 내놓을 것으로 알려진 ‘스위스퓨어’ 역시 시장에 안착하려면 투자확대는 물론 마케팅 및 관련 비용 등이 크게 증가할 것이기 때문이다.

업계 관계자는 “10~20대를 타깃으로 선보인 미샤의 세컨드 브랜드 어퓨 역시 미샤와의 차별화가 이뤄지지 않아 추락 원인으로 꼽힌다”며 “스위스퓨어와의 차별화할 뚜렷한 브랜드 콘셉트와 제품 개발이 무엇보다 중요하다”고 지적했다.

또 다른 한 관계자도 “더페이스샵, 이니스프리 등 대기업 브랜드숍이 상승세를 타고 있는데다 거대 자본력을 바탕으로 마케팅 공세를 펼치고 있는 상황에서 미샤 M&A설이 급속히 확산되고 있다”며 “강력한 구조조정이든, 분위기 반전의 묘수를 찾지 못한다면 3분기 실적도 낙관할 수 없을 것”이라고 내다봤다.

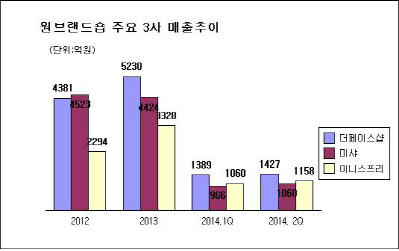

한편 아모레퍼시픽의 이니스프리는 2위 굳히기에 들어갔다. 원브랜드숍 매출 1위 LG생활건강의 더페이스샵과 함께 대기업 양강 체제로 이어지는 모양새다. 이니스프리는 2분기 매출이 1158억원으로 전년동기대비 38% 늘었다. 영업이익 역시 63% 증가한 199억원을 기록했다.

같은 기간 1427억원의 매출을 올린 더페이스샵과는 지난 1분기 329억원보다 격차(269억원)를 줄이며 바짝 뒤를 쫓고 있다. 이니스프리는 주요 상품(그린티라인, 화산송이, 삼나무 등)의 판매 호조에 힘입어 국내 전 경로에서 매출이 고성장했다.

|

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)