|

타이슨 푸드는 1935년 닭고기 유통업체로 설립된 회사로 현재는 생고기와 가공식품을 취급하고 있다. 브라질 JBS에 이은 세계 2위 육가공 업체로 약 145개국에 진출해 있다. 다만 매출의 90% 이상이 미국에서 발생하고 있고 미국 전체 고기 소비량의 20%를 담당하고 있는 것으로 알려졌다.

포춘지가 선정한 ‘가장 존경받는 기업’ 식품생산부문에서 7년 연속 1위를 차지하기도 했다.

타이슨 푸드는 타이슨뿐 아니라 지미딘과 힐셰여팜, 볼파크 등 30여개의 브랜드를 보유하고 있다. 주요고객은 얌브랜즈(KFC·타코벨 등 소유), 맥도날드, 버거킹, 월마트, 코스트코 등이다.

|

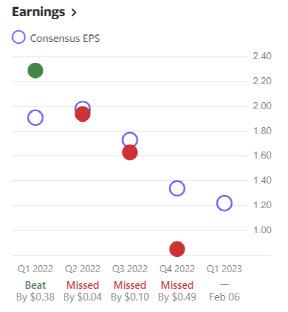

타이슨 푸드는 1분기 매출액이 전년대비 2.5% 증가한 132억6000만달러를 기록했다고 밝혔다. 이는 시장예상치 135억1000만달러를 밑도는 수준이다.

더 큰 충격은 수익성 악화다. 주당순이익(EPS)이 전년대비 70% 급감한 0.85달러에 그쳤다. 예상치 1.31달러에 한참 못 미치는 성적이다.

회사측은 인플레이션에 따른 동물 사료 비용 상승, 운송비 및 임금 상승 등 비용 부담이 커진 영향이라고 설명했다. 특히 전체 매출에서 36%를 차지하는 소고기의 경우 도축량 감소 등으로 소 가격은 상승하고 있는 반면 경기침체에 따른 소고기 수요 감소로 제품가격은 낮추면서 마진 압박이 심해진 것으로 나타났다. 닭고기 역시 비용 증가, 수요 감소 및 가격 인하 등이 맞물리며 수익성이 크게 악화됐다.

도니 킹 최고경영자(CEO)는 “모든 상황이 일제히 불리하게 작용한 것은 처음”이라며 “다만 생산량 확대와 공간 효율화, 공장별 제품믹스 조정 등을 통해 하반기에는 실적이 개선될 것”이라고 설명했다.

하지만 아담 새뮤얼슨은 “회사 전반적으로 수익성이 급격히 악화됐고 당분간 불확실성이 지속될 수 있다는 점에서 실적 개선에 대한 신뢰감을 갖기 어려워졌다”며 “소고기와 닭고기 사업의 어려움이 당분간 지속될 것으로 보인다”고 전망했다. 회사측이 실적 개선을 위해 운영 및 전략 변화를 줬지만 이에 대한 성과가 미미했다는 점도 문제라는 지적이다.

그는 또 “타이슨 푸드의 생산량은 15% 증가했지만 판매량은 2.5% 증가에 그치는 등 불균형이 심각하다”며 “채널별 수요 예측의 정확성을 높이는게 중요한 과제”라고 평가했다.

|

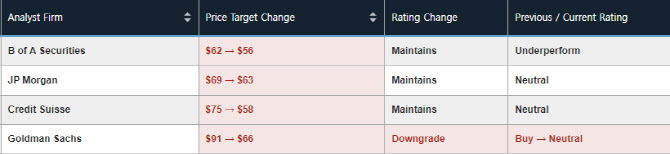

한편 타이슨 푸드에 대해 투자의견을 제시한 월가 애널리스트는 총 13명으로 이중 5명(38.5%)만 매수(비중확대 포함)의견을 유지하고 있다. 그마저 아담 새뮤얼슨의 변심으로 매수 의견 비중은 30.8%로 낮아졌다. 현재 평균 목표주가는 68.44달러로 이날 종가보다 11.5% 높다. 아담 새뮤얼슨의 종전 목표가 91달러는 월가에서 가장 높은 목표가였다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)