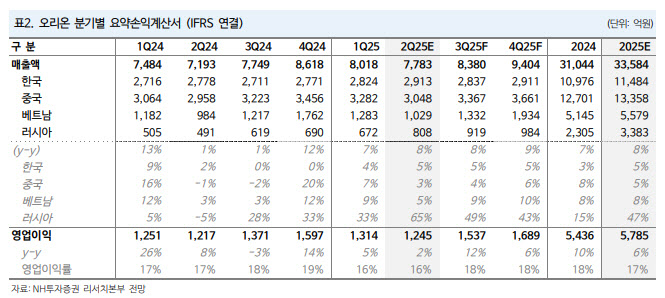

주영훈 NH투자증권 연구원은 “러시아 법인의 가파른 외형 성장이 유지되고 있으나 중국 및 베트남 법인의 성장률 둔화가 아쉽다”며 “가성비 제품에 대한 선호 현상이 증가하고 있어 SKU 확대 등을 통해 성장률 회복에 주력할 전망”이라고 말했다.

|

주 연구원은 “이에 대한 대응으로 주요 법인들이 일제히 가성비 제품 비중 확대를 추진 중인 만큼 성과를 지켜볼 필요가 있다”며 “러시아 법인이 지속적으로 가파른 외형 성장을 이어가고 있다는 점은 긍정적으로 평가한다”고 말했다.

오리온의 한국 법인 6월 매출액은 전년 동월 대비 5% 증가한 900억원, 같은 기간 영업이익은 1% 늘어난 132억원을 기록했다. 아직 내수 경기 침체 영향이 지속하고 있으나 신제품 출시 및 일부 거래처 행사 효과로 외형 성장이 지속했다는 평가다. 7월 소비쿠폰 지급에 따른 추가적인 성장을 기대했다.

중국 법인 6월 매출액은 전년 동월 대비 4% 증가한 964억원, 같은 기간 영업이익은 전년과 비슷한 155억원을 기록했다. 경쟁사들의 할인 프로모션 경쟁은 마무리된 것으로 파악됐다. 가성비 제품들에 대한 선호 현상이 증가하고 있어 SKU 확대 등을 통해 대응에 나서고 있다는 게 주 연구원의 설명이다.

베트남 법인 6월 매출액은 전년 동월 대비 1% 증가한 341억원, 같은 기간 영업이익은 11% 감소한 49억원을 기록했다. 주요 원재료 가격 상승 및 비우호적 환율 효과로 영업이익이 전년 대비 감소했다.

러시아 법인 6월 매출액은 전년 동월 대비 49% 증가한 245억원, 같은 기간 영업이익은 40% 늘어난 28억원으로 집계됐다. 공장 가동률이 100%를 웃돌 정도로 판매 호조가 지속하고 있는 상황이라는 게 주 연구원의 설명이다.

![‘천당에서 지옥으로' 李대통령 뒤흔드는 코스피[이슈 현미경]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072801325t.jpg)

![오이만 바꿨을 뿐인데…조혜련 8kg 감량 비결 살펴보니[건강한줄]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072900001t.jpg)