.png)

김용구 유안타증권 연구원은 “최근 반도체 수출과 가격 흐름은 기존 전망을 뛰어넘는 수준”이라며 “HBM과 서버용 D램 계약가격의 ‘퀀텀 점프’가 2026년 코스피 실적 눈높이를 구조적으로 끌어올리고 있다”고 평가했다.

|

|

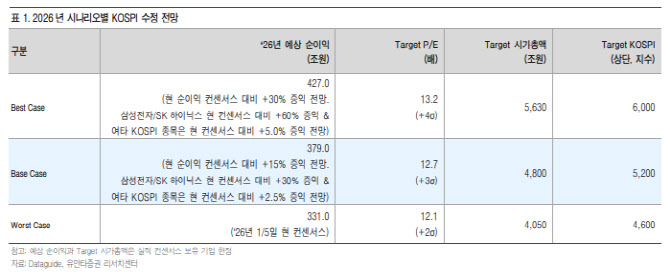

최악(Worst) 시나리오에서도 4600포인트를 상단으로 제시했고, 반도체 실적이 추가로 상향될 경우에는 6000포인트까지도 가능하다는 ‘베스트 시나리오’도 열어뒀다.

특히 반도체 업종의 이익 추정치 상향이 지수 전망 변화의 핵심 동력으로 지목됐다. 김 연구원에 따르면 올해 영업이익 컨센서스는 삼성전자가 145조원, SK하이닉스가 130조원까지 확대될 가능성이 거론되고 있다. 글로벌 주요 반도체 업체들이 서버용 D램 가격을 분기 기준 60~70% 인상 통보한 점이 실적 상향의 근거로 제시됐다.

김 연구원은 “삼성전자와 SK하이닉스의 영업이익 합산 300조원 시대는 한국 증시 역사상 전례가 없는 실적 국면”이라며 “반도체 슈퍼사이클이 실적으로 확인될 경우 코스피 5000포인트 안착은 현실적인 시나리오”라고 강조했다.

매크로 환경 역시 증시에 우호적이라고 진단했다. 그는 “2026년은 준(準) 골디락스 환경 속에서 유동성 공급이 강화되고, 재정 정책과 밸류업·상법 개정 등 주주 친화 정책이 동시에 작동하는 국면”이라며 “MSCI 선진지수 편입 로드맵까지 가시화될 경우 외국인 수급 개선 여지도 크다”고 분석했다.

다만 리스크 요인으로는 경기·물가 과열에 따른 미 연준의 긴축 재개 가능성, 트럼프 전 대통령의 보호무역 기조 재부각에 따른 지정학적 불확실성, AI 투자 과열에 따른 글로벌 빅테크 수익성 훼손 가능성 등을 꼽았다.

김 연구원은 “2026년 국내 증시는 반도체를 중심으로 한 실적 장세의 힘이 훨씬 강하다”며 “반도체와 함께 조선·기계·방산 등 산업재, 바이오, 소프트웨어 업종이 차기 주도주로 부각될 가능성이 크다”고 덧붙였다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)