.png)

.png)

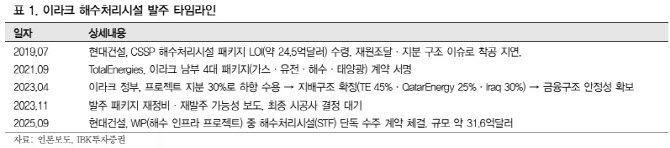

|

그는 “이번 계약은 2019년 동사가 발주처로부터 LOI(대부분 법적 구속력이 없는 낙찰 의향서)를 받았으나, 지분 구조 및 재원 이슈로 지연됐던 동일 패키지”라며 “계약가는 2019년 LOI(24.5억 달러) 대비 28.9% 상향된 31.6억 달러로, 인플레이션·설계 최적화가 가격에 반영되며 원가 방어력이 강화된 것으로 추정한다”고 부연했다.

조 연구원은 “투자 관점에서는 이번 프로젝트 수주가 긍정적이라 판단한다. 첫째, 글로벌 메이저(TE·Qatar)와 국영사(BOC)가 함께하는 구조이므로 대금 지급 리스크가 낮을 것으로 추정한다”며 “둘째, 단독·장기 대형 공사로 연평균 약 1조원 내외의 매출 가시성이 생긴다. 셋째, 카르발라 정유공장(2023년 준공) 이후 최대급 해외 레퍼런스를 추가하면서 중동 플랜트 입찰 경쟁력과 후속 패키지 파이프라인이 강화된다”고 분석했다.

아울러 “동사는 국내 도시정비·원전 모멘텀에 더해 해외 플랜트 축이 회복되며, 실적 변동성 완충 효과를 기대한다”며 “결론적으로 이번 수주는 ‘거버넌스 안정+가격 현실화+대형 수주 확보’의 3박자다. 단기에는 수주 모멘텀, 중기에는 공정 30% 이후 가파른 이익 인식이 주가에 긍정적으로 작용할 가능성이 높다고 판단한다”고 덧붙였다.