.png)

|

형 연구원은 “중국 정부가 작년부터 소비 부양 정책을 적극적으로 시행하고 있으며 이에 따라 중국 의류 소비 경기는 작년 4분기를 기점으로 회복 추세에 있다”며 “이러한 추세는 올해 연말까지 지속될 것이며 F&F의 MLB 중국 사업 매출이 하반기에 한 자릿수 중반대 성장률을 기록할 것으로 전망한다”고 말했다.

다만 그는 “국내 사업 매출은 내수 소비 경기의 부진과 브랜드의 점유율 하락으로 역성장 흐름이 지속되고 있다”며 “MLB와 디스커버리의 국내 점유율은 연말까지 하락 흐름을 지속할 것으로 전망한다”고 분석했다.

이어 “다만 소비 업황의 경우 7월 중 지급 예정인 정부의 민생회복지원금과 시행 예정인 중국인 단체관광객 무비자 입국으로 3분기부터 점진적으로 개선될 것으로 본다”며 “F&F의 국내 사업 매출의 역성장률은 상반기 대비 하반기에 완만해질 것으로 전망한다”고 했다.

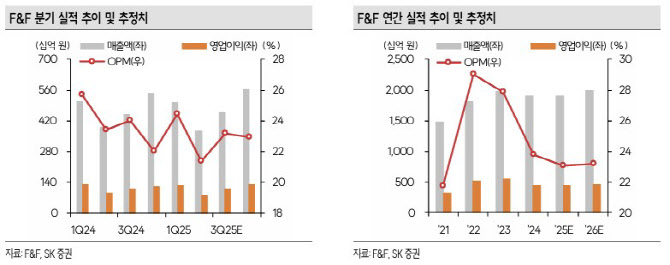

F&F의 2분기 매출액은 전년 동기 대비 4.6% 감소한 3733억원, 영업이익은 13% 줄어든 788억원을 기록할 것으로 내다봤다. 다만 MLB 중국 매출은 전년 동기 대비 6.2% 성장한 것으로 분석했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)