5일 대한건설정책연구원에 따르면 4분기 건설시장은 민간 건축시장의 건축허가와 착공의 동반 부진이 예상돼 침체가 심화할 전망이다. 시장 정상화를 위해선 건설공사비 안정과 부동산 PF 등 자금시장 불안 해소가 전제돼야 하는데 부정적 환경요인이 단기간에 해소할 가능성이 적다는 분석이다.

앞서 3분기까지의 건설수주를 보면 지난해와 비교했을 때 크게 줄었다. 건설수주는 1분기 11.1%, 2분기 31.5% 줄어든 데 이어 7월에도 55.3% 감소했다. 건축허가면적은 상반기 22.6% 감소했고, 7월에는 45.7% 줄어 부진이 심화했다.

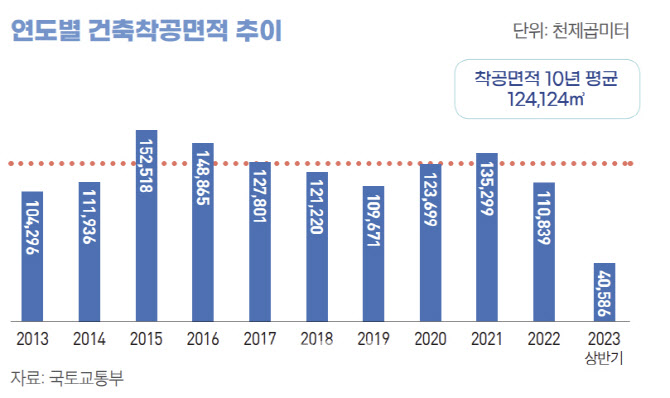

건축착공 감소세는 더욱 심각한데, 상반기 38.5% 줄었고, 7월에도 48.9% 감소했다. 아파트 분양물량은 7월까지 누적 9만3000호로 작년 같은 기간 20만1000호의 절반에도 미치지 못하는 수준이다. 건설기성 증가세는 2021년까지 증가한 착공물량의 시차 효과로 분석된다. 지난해부터 건설 선행지표 부진이 본격화했다는 측면에서 내년 이후 건설경기는 지금보다 악화할 가능성이 매우 큰 상황이다. 하반기로 갈수록 상반기보다 건설경기 부진이 심화할 것으로 예상하며 이는 내년까지 이어질 가능성이 크다는 전망이다. 건설기성이란 건설업체의 국내공사 현장별 시공 실적을 금액으로 조사해 집계한 통계로서 조사대상 기간인 한 달 동안 시공한 건설투자를 의미한다. 한국은행 역시 올해 예상보다 양호한 건설기성 효과로 건설투자 전망치를 상향 조정(-0.4%→+0.7%)했으나 오히려 내년 전망치는 하향 조정(0.2%→-0.1%)해 앞으로 건설경기 부진의 장기화를 우려하고 있다.

건설경기 부진에 따라 전문건설업 계약액 반등은 쉽지 않을 전망이다. 건정연은 신규 물량이 감소했다는 측면에서 전문건설업 업종별로는 토공, 철근·콘크리트 등 선행 공종(공사종류)을 중심으로 어려움이 클 것으로 전망했다. 이에 따라 건설경기 회복을 위한 예산증액이 필요하다고 했다. 내년 사회간접자본(SOC) 예산은 올해 대비 4.6% 증가한 26조1000억원으로 책정했으나 안전예산(7000억원) 등을 고려하면 사실상 올해와 유사한 수준이라는 게 건정연의 설명이다.

여기에 작년 이후 건설 부문 인플레이션을 고려하면 사실상 SOC 예산은 지속적으로 감소하는 추세다. 또한 SOC 분야에서 불용액(사용하지 못한 금액)이 2010년 이후 연평균 약 1조2000억원으로 투자의 비효율성 역시 상당한 수준이라는 분석이다.

연구원은 “정부부문 건설투자가 2020년 이후 3년째 감소하고 있다”며 “SOC 예산을 단순한 시설물 투자라는 인식에서 국민 삶의 질 개선의 사회적 인프라로 확장 해석할 필요가 있다”고 설명했다.

|