.png)

|

이번 개정은 코로나19 여파로 영세 자영업자들의 어려움이 커지면서 이들의 세 부담을 줄이기 위해 이뤄졌다. 20여년간 변하지 않던 기준을 개편하자는 취지도 반영됐다.

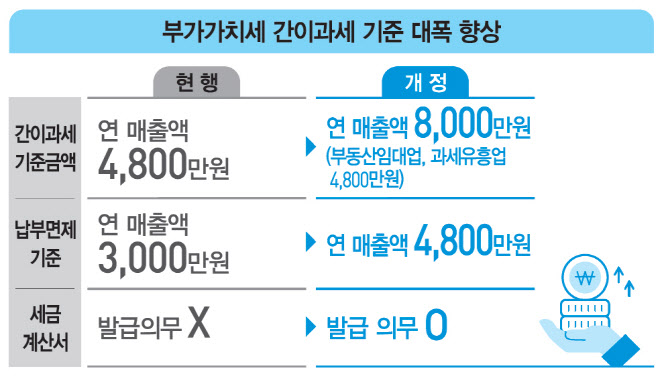

세법 개정안을 보면 간이과세 기준금액은 연 매출액 4800만원에서 8000만원으로 올렸다. 다만 부동산임대업과 과세유흥업은 현재 기준(4800만원)을 유지했다.

기재부는 새로 늘어나는 간이과세자는 23만명으로 평균 117만원의 세 부담 감소 효과가 있을 것으로 예측했다. 전체 세수 감소 규모는 2800억원이다.

일반과세자는 매출의 10%를 부가세로 내야하지만 간이과세자는 매출에 업종별 5~30%의 부가가치율을 적용한 금액에 대해 부가세 10%를 적용한다. 전체로 보면 부가세 부담이 매출의 10%에서 0.5~3%로 줄어드는 것이다.

기재부 시뮬레이션에 따르면 연 매출액 5300만원의 한식당을 운영 중인 A씨는 지금까지 일반과세자로 분류하지만 앞으로는 간이과세자가 된다. 부가가치세는 122만원에서 39만원으로 68%(83만원) 줄어든다.

B씨가 운영하는 미용실이 연 매출 6000만원이라면 현재 일반 과세를 적용해 298만원의 부가세를 내지만 개정 후 44%(130만원) 줄어든 168만원만 내면 된다. 업체별 매출·매입액과 업종, 사업장 특성, 세액공제 정도에 따라 세 부담 감소 정도는 다를 수 있다.

정부는 또 간이과세자 중 부가가치세 납부면제 기준금액을 연 매출액 3000만원에서 4800만원으로 인상해 34만명이 추가로 59만원(총 2000억원)의 혜택을 입을 것으로 예상했다.

연 매출 4400만원의 숙박업체를 운영하는 C씨는 현재 간이과세자로 61만원의 부가세를 냈지만 앞으로는 납부 의무가 면제돼 이를 아낄 수 있게 된다.

주세법 개정을 통해 ‘맛술’ 활성화도 추진한다. 음식의 맛과 향을 돋우기 위해 조리에 첨가하는 조미용 주류를 주세법상 과세 대상 주류에서 제외하기 때문이다.

지금까지 맛술은 주세법상 기타주류로 분류돼 출고가 10%를 주세, 주세액의 10%는 교육세로 내야 했다. 또 주류 제조·판매를 위한 면허 취득과 주류 도매업자를 통한 주류 유통, 주류 제조장 시설요건 준수 등의 규제도 적용 받았다. 주세법이 개정되면 이 같은 세금·규제 부담을 더는 것이다.

예를 들어 고기의 맛을 내기 위해 본인만의 조리법으로 만든 맛술을 판매하려 했던 A씨가 있다면 주류 제조 면허를 받아야 하고 주세를 내야 했지만 앞으로는 이 같은 부담을 지지 않게 된다. 주세법에서 제외되면서 홈쇼핑을 통한 통신판매도 가능해진다.

기재부는 이번 주세법 개정으로 조미용 주류 생산이 활성화되고 소비자 가격 인하 효과도 있을 것으로 기대했다.

|