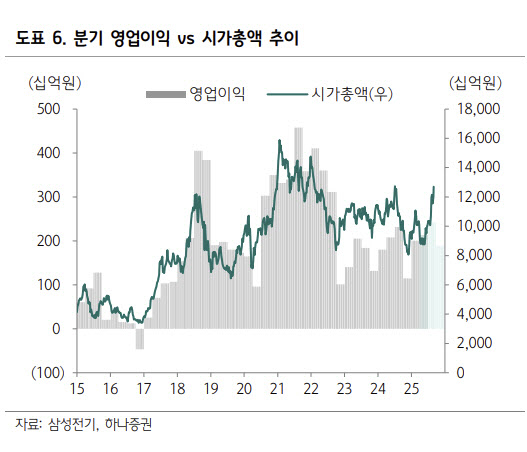

김민경 하나증권 연구원은 “산업 및 전장 어플리케이션을 중심으로 MLCC 수급이 타이트해짐에 따라 삼성전기에 대한 밸류에이션 리레이팅이 가능한 구간이 도래했다”며 “AI 서버의 경우 전력 소모량이 일반 서버 대비 10배 이상 높아 전류 공급을 안정화 하기 위해 더 많은 고용량·고전압 MLCC 탑재가 요구되기 때문”이라고 밝혔다.

김 연구원은 “전방 수요가 확대되는 가운데 산업 및 전장용 MLCC는 IT용 MLCC 대비 사이즈가 크고 유전체 적층수가 높아 캐파 로스가 발생해 공급 확대도 제한적일 것”이라며 “삼성전기를 포함해 고부가 MLCC 수요에 대응 가능한 메이저 MLCC 업체들의 가동률은 하반기 가동률이 90%대에 진입했으며 AI 서버 신제품 출시, 800G 네트워크 침투율 증가 등을 고려하면 2026년에는 MLCC 수급은 더욱 타이트해질 것으로 예상돼 공급자 우위의 시장 상황이 전개될 가능성이 높다”고 봤다.

그는 또 “삼성전기 컴포넌트 사업부는 2025년 상반기 기준 비IT 매출 비중이 50% 수준까지 도달했으며 2026년에는 비IT 비중이 IT 비중을 추월 할 것으로 추정된다”고 덧붙였다.

패키지 사업부도 성장 가시성을 확보했다는 평가다. 김 연구원은 “2026년 패키지 사업부 또한 복수의 AI 가속기 고객사 확보로 가동률과 수익성 개선이 이뤄질 것으로 예상된다”며 “ I 가속기 및 서버용 FCBGA는 PC용 대비 면적은 2배 이상 넓으며 층수는 1.5~2배 수준으로 캐파 로스를 야기하기 때문”이라고 밝혔다.

이어 “추가적으로 삼성전자 파운드리 사업부의 대형 고객사 확보는 삼성전기 패키지 기판사업부에 대한 리레이팅 요소로 충분하다는 판단”이라며 “광학솔루션 사업부 또한 전략거래선 폴더블 스마트폰 판매량 호조로 실적 상향 여력이 상존한다”고 했다. 김 연구원은 “아울러 삼성전기는 휴머노이드 로봇향 카메라 모듈 공급을 준비중에 있어 향후 모멘텀으로 작용할 가능성도 있다”고 덧붙였다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)