.png)

허준서 유진투자증권 연구원은 “현재 주가는 올해 연간 실적기준 PER 4.9배 수준”이라며 “OLED 사업 부문 단독 기대감과 여타 산업으로의 증착기 포트폴리오 확장 가능성을 고려했을 때 저평가로 판단된다”고 말했다.

|

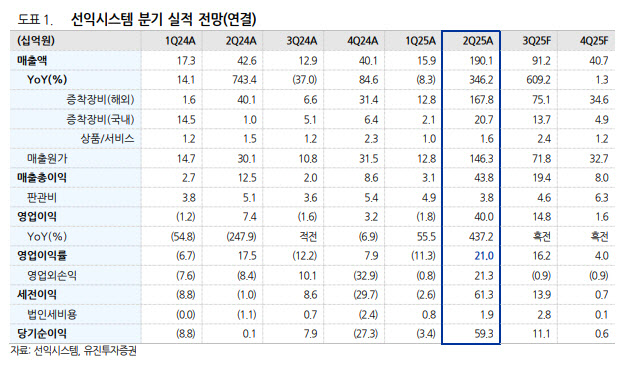

BOE향 물량의 연간 추정치는 변동 없지만, 앞으로 3분기의 실적 눈높이는 기존 추정치 대비 낮아질 전망이다. 영업 외 특이사항으로 2분기 말 환율 하락 영향 환율 관련 파생상품이익을 크게 인식했다. 연간 당기순이익 레벨 상승으로 PER 밸류에이션 부담은 하락했다.

허 연구원은 선익시스템이 장비업체임을 고려했을 때 21%의 높은 영업이익률을 기록한 건 고무적이라고 평가했다. 그동안의 저가 수주 및 기술력에 대한 의구심은 완벽히 해소됐다고 보면서 8.6세대 입찰 과정에서도 경쟁사 대비 기술력에 이은 가격 협상력도 확보했다고 판단했다.

선익시스템의 밸류에이션을 구성하는 요소는 전적으로 중화권 8.6세대 OELD 라인 투자 기대감이라고도 봤다.

BOE, Visionox, CSOT 등 주요 패널 업체들이 투자 진행 중이며 업체별 주력 OELD 증착 방식 상이해 FMM 증착장비 판매하는 선익시스템의 확장 기대감에 일부 영향 있을 수 있지만 FMM 방식이 그간 쌓아온 양산성 레퍼런스를 무시할 수 없을 것이란 평가다.

이 밖에도 과거 한화솔루션 향 페로브스카이트 태양광 증착장비 파일럿 라인 납품 레퍼런스로 앞으로 페로브스카이트 증착장비 수주 가능성도 존재한다는 점도 언급했다. OELD 증착 장비뿐 아니라 다양한 산업의 열증착(Evaporator)장비로 확장 가능성 있다는 평가다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)