|

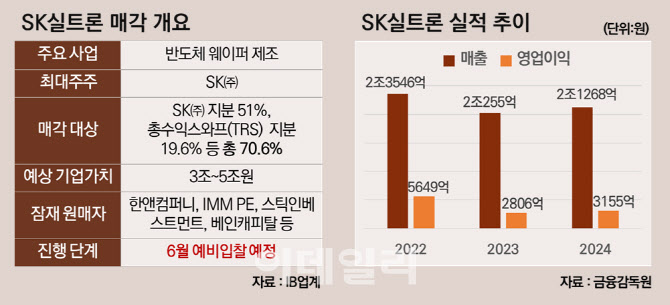

매각 대상은 SK가 직접 보유한 지분(51%)과 총수익스와프(TRS) 계약을 통해 사실상 소유 중인 지분 19.6% 등 총 70.6%다. 최태원 SK그룹 회장이 개인 자격으로 보유 중인 나머지 지분(29.4%)는 이번 매각 대상에서 제외됐다. 지난해 연결 기준 매출 2조1268억원, 영업이익 3155억원을 기록했으며 국내 반도체 실리콘 웨이퍼 시장 1위, 글로벌 기준으론 5위 기업이다.

관건은 가격이다. SK그룹은 SK실트론의 매각 가격으로 5조원 수준을 희망하고 있는 것으로 알려졌다. 이를 기준으로 한 매각 대상 지분 가치는 3조5000억원에 달한다. 반면 인수 측에선 3조원대 기업가치를 적정 가격으로 검토 중인 것으로 전해졌다. 국내 사모펀드 관계자는 “SK실트론은 부채 비율이 높아 부채를 뺀 에쿼티 가치로는 2조5000억~3조원 수준이 합리적”이라고 설명했다.

SK실트론의 부채 비율은 지난해 9월 기준 165.8%다. 구미 신공장 투자 부담 등이 차입 규모가 늘어난 점이 부채로 반영된 결과다. 일반적으로 부채비율 100% 이하가 재무 건전성의 기준으로 여겨지며 150~200%를 넘어서면 재무 위험 신호로 해석되기도 한다. 다만 SK실트론은 사업 안정성과 양호한 현금 창출력을 바탕으로, 한국기업평가와 한국신용평가에서 각각 회사채(선순위) 기준 A+(안정적) 등급을 받고 있다.

업계에선 유력한 인수 후보로 한앤컴퍼니를 꼽는다. 한앤코와 SK그룹은 그동안 쌓아온 인수합병(M&A) 관련 거래만 10건에 달할 만큼 두터운 밀월 관계를 과시하고 있다. 여기에 후보로 언급된 IMM PE, 베인캐피탈은 관심도가 낮고, 스틱인베스트먼트는 SK에코플랜트 환경 자회사인 리뉴어스와 리뉴원 예비입찰에도 참여한 만큼 해당 딜에 집중할 것이란 전망이다.

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)