.png)

김홍식 하나증권 연구원은 이날 보고서에서 “단기 투자보다는 2026년까지 내다본 장기 매수 전략으로 전환할 것을 추천한다”며 이같이 밝혔다.

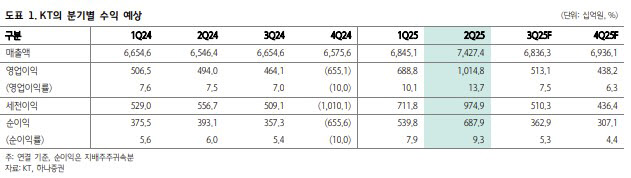

김 연구원은 “KT는 2025년 연간은 물론 분기별로도 전년동기비 안정적인 이익 성장 흐름을 유지할 전망”이라며 “2026년에도 주당배당금(DPS) 및 주주환원금액 증가로 인한 주가 상승세가 이어질 것으로 판단한다”고 말했다.

다만 그는 “9월만 보면 KT 주가는 박스권 흐름이 이어질 전망”이라며 “아파트 분양 수익 계상으로 2분기 연결 영업이익이 단기 고점일 수밖에 없는 상황에서 2026년에나 분기 DPS 상향 조정이 이루어질 것으로 판단되기 때문”이라고 내다봤다.

그러면서 “연결 영업이익 컨센서스가 이미 많이 높아진 상태라 실적이 주가를 올리기엔 쉽지 않은 상황”이라며 “최근 2년간 KT 주가 상승률이 이미 2배에 육박해 주주환원금액 상승률을 감안하면 주가에 충분히 반영됐다는 판단”이라고 분석했다.

김 연구원은 “7월 반등을 시도하던 KT 주가는 8월 이후 지지부진한 양상”이라며 “가장 큰 이유는 어닝 서프라이즈 가능성을 투자가들이 이미 충분히 인지하고 있어 정작 2분기 실적 발표가 재료 노출로 인식됐기 때문”이라고 짚었다.

이어 “2분기 대규모 아파트 분양 수익 계상으로 3분기 KT 연결 영업이익이 전분기 대비로는 감소일 수밖에 없다는 점 역시 차익 실현 욕구를 증대시켰다”며 “결국 KT 주가는 연말에나 다시 탄력적인 상승세를 나타낼 공산이 커 보인다”고 전망했다.

김 연구원은 “본사 실적 기준으로 보면 2분기와 마찬가지로 3분기에도 DPS 600원이 유지될 가능성이 높다”며 “올해 4분기 또는 내년 1분기에나 DPS가 상향될 전망”이라고 말했다.

아울러 “올해 연간 본사 실적을 마감하고 내년 1월 DPS를 올리거나 2026년 실적을 전망하면서 4월 DPS가 상승하는 흐름이 나타날 것으로 보인다”며 “올해 안에는 배당 이슈로 인한 주가 상승은 쉽지 않을 것”이라고 판단했다.

김 연구원은 “시중금리가 급락하거나 5G 요금제 개편 기대감이 생겨나야 비로소 KT 기대배당수익률이 한 단계 낮아지는 결과가 도출될 텐데 아직은 다소 이른 감이 있다”며 “연말 이후 2026년으로 투자가들의 시각이 넘어가면서 본격적인 KT 주가 상승이 나타낼 공산이 커 보인다”고 덧붙였다.

|

![내 마당인 줄 알았는데…결국 남의 땅 된 이유[판례방]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600318t.jpg)

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)