[이데일리 권오석 기자] 메리츠증권이 한화오션(042660)에 대해 하반기 수주 모멘텀을 기대한다며 투자의견 ‘매수’, 목표주가 10만원을 유지한다고 8일 밝혔다.

| | (사진=메리츠증권) |

|

배기연 메리츠증권 연구원은 “상선부문에서는 고수익 선종인 LNG선 수주 경쟁력 강화를 위해 국내에서 건조한 선박을 미국 국적으로 전환하는 리플래깅(reflagging) 절차를 도입하고 있다”며 “친환경 대형 컨테이너선은 교체 사이클이 지속 중이며, 메탄 슬립이 온실가스 규제의 쟁점이 될 수 있는 가운데 한화오션의 ‘ME-GI엔진 설계 이중연료추진선박’이 선호될 가능성이 있다”고 설명했다.

아울러 “해양부문의 경우 브라질 ‘페트로브라스’(Petrobras)의 FPSO P-86 프로젝트 입찰에 참여한 상태다. 30억 달러(한화 약 4조 1000억원) 이상의 규모로 예상하며 2025년 11월 이후 수주 소식을 기대한다”면서 “특수선의 경우 미국 외에도 태국 후속 호위함 사업 수주 가능성도 기대하는 중이다. 1차 사업은 이미 2013년에 수주해 2018년에 인도한 바 있다”고 덧붙였다.

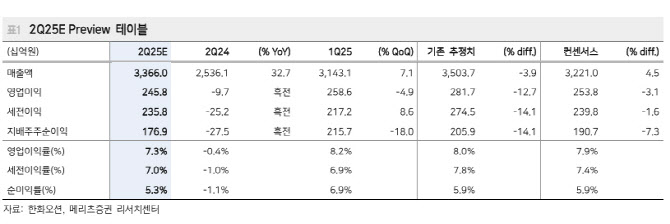

2분기 매출액은 3조 3660억원(전년 대비 32.7%↑), 영업이익은 2458억원(흑자전환)을 예상했다.

.png)

![포근하다 밤 비…연휴 셋째 날 전국 확대[오늘날씨]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200378t.jpg)

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)