.png)

.png)

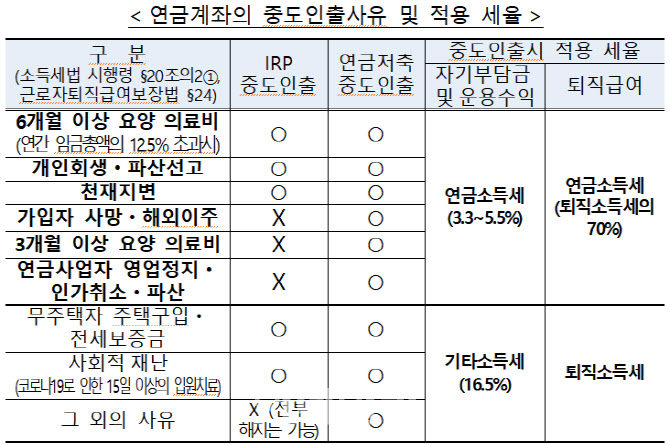

3개월 이상 요양이 필요한 경우 연금저축은 저율과세로 중도인출이 가능하지만 IRP는 불가능하다. IRP는 6개월 이상 요양해야 저율로 중도인출을 할 수 있다. 태풍·지진 등 천재지변으로 중도인출할 경우 IRP와 연금저축 모두 저율 과세가 부과된다.

|

일반적으로 IRP와 연금저축을 중도인출하는 경우 세액공제를 받았던 자기부담금과 운용수익에 대해 기타소득세(16.5%)가 부과된다. 하지만 소득세법에서 정한 ‘부득이한 인출’ 시에는 저율의 연금소득세(3.3~5.5%)만 내면 된다.

따라서 연금을 중도인출하는 경우엔 인출 사유가 ‘부득이한 인출’에 해당하는지를 우선 확인할 필요가 있다고 금감원은 조언했다. 특히 자유롭게 인출할 수 있는 연금저축과 달리 IRP는 근로자퇴직급여보장법이 정하는 사유 외에는 중도인출을 금지(전부해지는 가능)하고 있어 해당 사유를 꼼꼼히 확인해야 한다.

부득이한 인출로 인정하는 경우는 IRP는 △6개월 이상 요양을 필요로 하는 의료비 지출(연간 임금총액의 12.5% 초과) △개인회생·파산선고 △천재지변 등이다. 연금저축은 △3개월 이상 요양을 필요로 하는 의료비 지출 △개인회생·파산선고 △천재지변 △연금가입자의 사망·해외이주 △연금사업자의 영업정지·인가취소·파산 등이다.

3개월간 요양하려는 A씨의 경우 연금저축 중도인출은 가능하지만 IRP는 불가능하다. IRP는 전부해지는 가능하지만 이 경우 기타소득세(16.5%) 또는 퇴직소득세를 내야 한다.

연금저축을 중도해지해 의료비로 사용할 경우 저율과세되는 인출한도가 있어 주의해야 한다. 요양 의료비의 연금소득세 적용 범위는 ‘의료비+간병인비용+(휴직월수×150만원)+200만원’이다.