.png)

|

다만 한은은 한미 금리차가 확대된 이유가 국내 금리 상승 때문이라면 미국 금리 하락에 의한 금리차 확대기와 비교할 때 외국인 채권 순유입 규모가 기대 만큼 크지 않을 수 있다고 분석했다.

|

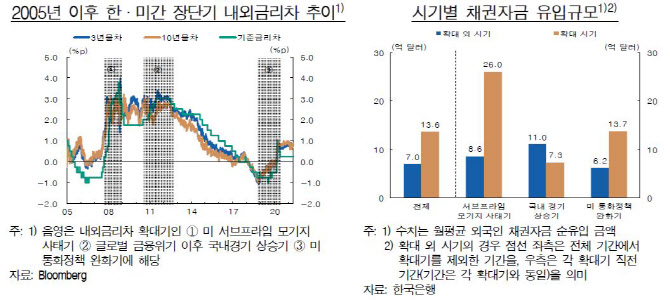

보고서에 따르면 2005년 이후 우리나라 기준금리가 미국보다 1%포인트 더 높아 내외금리차가 확대된 시기를 △미국 서브프라임 모기지 사태기(2007년 9월~2008년 8월) △글로벌 금융위기 이후 국내경기 회복기(2010년 7월~2012년 7월) △미국 통화정책 완화기(2018년 11월~2020년 5월) 등 세 차례로 나눠 분석한 결과 내외 금리차 확대기에는 외국인 채권 자금 순유입 규모가 13억6000만달러로 그렇지 않았던 시기(7억달러)보다 두 배 가량 더 많았다.

서브프라임 모기지 사태기에는 국제금융시장이 불안해 스왑레이트(swap rate·현물환율 대비 선물환율과 현물환율의 차이)가 급락하면서 국내 채권 투자에 대한 차익 거래 유인이 높아져 민간이 280억8000만달러의 채권 자금을 투자하는 등 총 312억1000만달러가 순유입됐다.

금융위기 이후 국내 경기 회복기에는 원화 강세, 경상수지 흑자 지속, 우리나라의 연이은 기준금리 인상 등으로 공공자금이 196억8000만달러 유입됐다. 반면 달러화 자금 사정이 양호해지면서 차익거래 유인이 낮아져 민간자금은 20억8000만달러 순유출됐다.

코로나19 확산기를 포함한 미 통화정책 완화기에는 공공자금이 181억1000만달러, 민간자금이 80억달러 순유입, 공공과 민간자금이 두루 유입됐다. 우리나라의 양호한 경제여건과 높은 금리 수준, 차익거래 유인 확대의 영향이다.

다만 이를 토대로 한은이 실증분석을 한 결과 내외금리차가 플러스인 상황에서 차이가 더 커졌을 때 자금 유입 규모가 컸고 미국 금리가 하락해 내외 금리차가 확대된 경우가 국내 금리 상승으로 인한 경우보다 유입되는 외국인 채권자금 규모가 더 크고 유입기간도 더 긴 것으로 나타났다.

올 들어 외국인 채권 순유입 규모가 403억1000만달러로 역대 최대 수준이고 앞으론 한은의 기준금리 인상으로 내외 금리차가 확대될 가능성이 높다는 점을 고려하면 외국인 채권 자금 순유입 증가가 전망된다. 기준금리차는 8월 금리 인상으로 인해 0.5%포인트 벌어졌는데 연내 추가 인상 가능성이 높은 만큼 0.75%포인트까지 벌어질 수 있다.

한은은 금융위기 이후 국내 경기 회복기에 외국인 채권자금이 큰 폭으로 유입됐던 시기와 유사하다고 평가했다.

다만 한은은 “향후 내외금리차 확대가 국내 금리 상승에 의해 주도되는 경우 미국 금리 하락에 의한 경우보다는 외국인 채권자금 유입세가 약한 모습을 보일 수 있다”고 밝혔다. 이어 “민간의 경우 내외금리차 확대기에도 차익거래 유인에 따라 자금유출입이 변동되는 모습을 보이고 있어 외환시장 상황에 따라 차익거래 유인이 낮아질 경우 외국인 채권자금 유출 압력이 높아질 수 있다”고 덧붙였다. 그러나 올 상반기까지만 보면 공공자금은 183억8000만달러, 민간은 163억6000만달러 유입돼 공공과 민간 모두 순유입을 보였다.