.png)

.png)

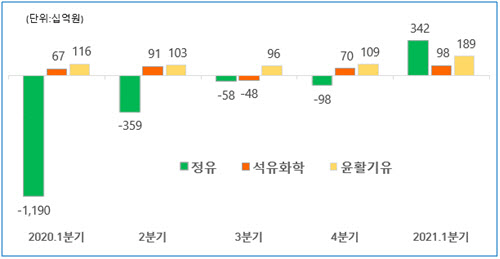

에쓰오일은 올 1분기 영업이익 6292억원을 기록하며 전년 동기대비 흑자전환했다고 27일 밝혔다. 같은 기간 매출액은 5조3447억원으로 전년 동기대비 2.8% 증가했으며 당기순이익도 3447억원으로 흑자전환했다. 분기 영업이익으론 2016년 2분기 6408억원 이후 최대 실적이다.

사업부문별로는 정유, 석유화학, 윤활기유 부문에서 균형 잡힌 실적을 거뒀다. 정유 부문은 매출액 3조7974억원, 영업이익 3420억원을 기록해 흑자전환에 성공했다. 석유화학 부문은 매출액 1조 211억원, 영업이익 983억원을 기록했다. 전분기에 비해 매출액은 24.2%, 영업이익은 39.7% 증가했다. 윤활기유 부문은 매출액 5263억원, 영업이익 1889억원을 올렸다. 윤활기유의 영업이익률은 35.9%에 달했다. 회사 전체 영업이익 중 30%를 기여했다. 올 1분기 에쓰오일의 영업이익 중 45%가 비정유부문(석유화학,윤활기유)에서 창출됐다.

최근 코로나19 여파로 정제마진이 약세인 가운데 에쓰오일은 시장 전망치의 2배에 달하는 실적을 거뒀다고 자평했다. 회사 관계자는 “글로벌 수요의 점진적 회복에 힘입어 주력 제품인 휘발유와 경유의 스프레드(제품-두바이유 가격 차이)가 전분기에 비해 각각 배럴당 2.1달러(3.0→5.1), 1.4달러(4.3→5.7) 상승했다”며 “석유화학 제품의 경우 폴리프로필렌의 탄탄한 마진 흐름이 이어졌고 산화프로필렌(우레탄 등 소재 원료)은 작년 하반기부터 시작된 강한 상승세가 지속됐다”고 설명했다. 이어 “윤활기유는 타이트한 시장 수급 상황이 예상보다 길어져 과거 호황기 수준의 높은 스프레드를 보였다”면서 “울산공장의 최대 가동률을 지속하면서 수익성 높은 제품 생산을 극대화하는데 집중했다”고 덧붙였다.

에쓰오일이 지난해 4분기 국내 정유사 중 유일하게 흑자전환(817억원)에 성공한 데 이어 올 1분기에도 역대급 실적을 달성한 것은 신규 석유화학 복합시설(RUC/ODC)의 가동 효과가 가시화됐다는 의미다. 회사 관계자는 “RUC(잔사유 고도화시설), ODC(올레핀 하류시설) 운영이 안정되면서 ‘석유에서 화학으로’ 혁신 전환에 성과를 내고 있다”며 “회사의 수익 구조도 바꾸고 있다”고 말했다.

2분기 전망도 긍정적이다. 신규 고도화 시설이 안정화 단계에 접어든 데다, 주요 생산설비가 지난해 정기보수를 마쳐 올해는 가동 중단 없이 안정적인 공장 운영이 가능하기 때문이다. 수요 측면에서는 에쓰오일의 석유화학 주력인 산화프로필렌, 폴리프로필렌 등 올레핀 품목이 각국 소비진작 정책과 자동차,가전, 포장재 분야의 탄탄한 수요 회복에 힘입어 강세를 보이고 있다. 에쓰오일 관계자는 “석유화학 및 윤활기유 시장의 안정적인 수요 성장에 힘입어 에쓰오일에 우호적인 환경이 당분간 지속될 것으로 전망된다”며 “석유 제품 또한 세계 각국에서 경쟁력 없는 설비들의 폐쇄가 늘고 있어 증설에 따른 공급 증가 영향이 제한적인 가운데 코로나19 백신의 접종확산으로 석유제품의 수요가 회복되면서 정제 마진이 점진적으로 개선될 것으로 예상된다”고 언급했다.

에쓰오일은 RUC/ODC 프로젝트를 잇는석유화학 2단계 프로젝트도 준비 중이다.새롭게 추진하고 있는 ‘샤힌(Shaheen·매) 프로젝트’는 석유화학 비중을 생산물량 기준 현재 12%에서 25% 수준으로 2배 이상 확대하는 게 골자다. 현재 프로젝트에 대한 경제성 검토가 진행 중이며, 향후 이사회의 최종 승인시 바로 착공해 오는 2026년 완공을 목표로 하고 있다. 주요 시설은 원유를 석유화학 물질로 전환하는 납사와 부생가스를 원료로 연간 180만t 규모의 에틸렌, 기타 석유화학 원재료를 생산하는 스팀크래커, 고부가가치 합성수지 제품을 생산하는 올레핀 다운스트림인 폴리에틸렌(PE), 폴리프로필렌(PP) 시설 등이다.

더불어 에쓰오일은 새로운 성장 전략 ‘비전2030’을 제시, 이를 달성하기 위해 기존 정유ㆍ석유화학ㆍ윤활사업의 수익성을 극대화하는 동시에 연료전지ㆍ리사이클링 등 신사업 분야로 진출을 적극 추진하고 있다.최근에는 수소 경제의 핵심인 차세대 연료전지 기업에프씨아이(FCI)에 투자하기도 했다. 또한 에쓰오일은 대주주인 사우디아람코와의 협력을 통해 그린수소, 그린암모니아를 활용한 사업과 액화수소 생산·유통사업 등도 검토하고 있다.

|