.png)

|

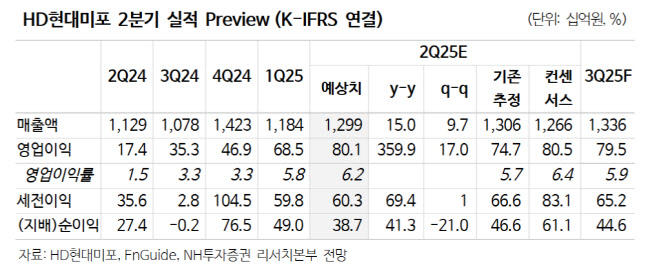

건조 효율성이 점진적으로 개선되고, 외주, 후판 등의 원가 요인이 안정화하며 영업이익이 증가할 것이라는 전망이다. 3분기부터는 LPG선, 선가가 상승한 석유화학제품운반선이 매출에 반영되며, 수익성이 한 단계 높아질 것이라는 전망이다. 또한, 2026년에는 가스선 매출 비중이 높아지면서 수익성이 추가로 개선될 것이라는 기대감도 있다.

2025년 수주 목표는 38억 달러를 제시했다. 현재까지 19억 2000만달러를 수주한 상태로 목표치 50%를 달성했다. 주력 선종인 석유화학제품운반선은 1척 수주하는데 그쳤으나, 수익성이 높은 가스선을 수주해 예상보다 수주 달성률이 양호하며, 수주잔고는 질적으로 개선됐다고 정 연구원은 판단했다.

그는 “LNG 벙커링선은 5월, 척당 9750만달러에 수주했고, 연초 동일 선종 수주 대비 가격이 5% 상승했다”며 “하반기 5~10척 추가 수주할 전망”이라고 말했다.

또한, 미국의 전략상선단 확대 과정에서 HD현대미포의 수주 가능성도 존재한다. 정 연구원은 “미의회 쉽 액트(Ships Act) 법안 통과부터 신조선 발주까지 시간이 필요하다”며 “그러나 전략상선단은 중형 상선으로 HD현대미포가 동맹국 중형 조선소로써 올해 연말 수주 가능성 충분하다”고 말했다.