.png)

.png)

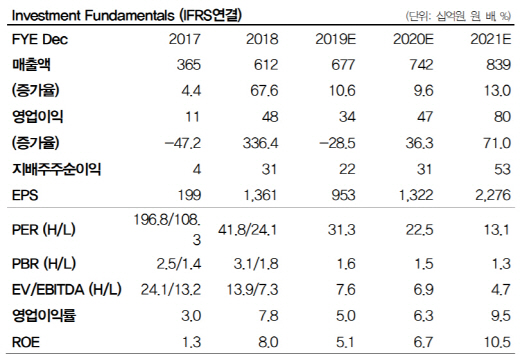

|

황현준 DB금융투자 연구원은 보고서에서 “에스엠 기타 자회사 적자 등을 고려해 올해와 내년 영업이익 추정치를 34%와 30% 각각 내린다”며 “2분기 영업이익은 39억원으로 전년 대비 61% 감소했고 컨센서스 99억원을 밑돈 점도 감안했다”고 밝혔다.

황 연구원은 “아티스트 글로벌 활동 증가로 매출이 전년 동기보다 증가했다”면서도 “CI 제작비 일시 정산 등 일회성 비용 발생, 발매 음반 수 증가 및 응원봉 제작 증가에 따른 원가 증가가 영업이익에 영향을 줬다”고 설명했다. 이어 “NCT 미국 진출 투자로 전반적인 비용이 늘어나면서 수익성이 저하됐다”고 밝혔다.

그는 “일본 자회사는 총 30만석 규모 공연 개최로 양호한 실적을 기록했고, 드림메이커도 소폭 흑자를 기록했다”며 “SM C&C는 광고 집행 증가로 흑자 전환했고 키이스트도 비수기임에도 불가하고 7억원의 영업이익을 기록했다”고 전했다. 이어 “본사 및 주요 자회사의 합산 영업이익은 82억원”이라고 밝혔다.

황 연구원은 “하반기 아티스트 활동이 집중돼 EXO, 동방신기 등 대형 콘서트가 개최된다”며 “EXO와 슈퍼주니어 등의 음반 발매로 앨범 판매량 증가에 따른 음반 수익성이 회복될 것”이라고 기대했다. 이어 “SM C&C로 사업 재편에 따라 올해 턴어라운드 가능성이 커졌다”며 “키이스트는 하반기 제작편수가 늘어나는 등 전반적인 활동이 확대되는 상황”이라고 전망했다.