물가 오름세에 연동해 추가 수익을 얻을 수 있는 데다 각종 세제혜택까지 가미되며 각광받았던 물가연동국고채가 ‘도루묵’이 됐다.

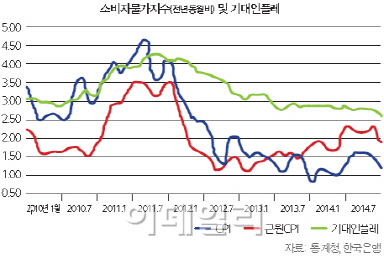

물가채가 도루묵이 된 것은 수익과 직결되는 소비자물가가 오르기는커녕 날로 떨어지고 있기 때문이다. 물가채 원금은 발행당시 액면가에 물가연동계수(지급일 소비자물가지수/발행일 소비자물가지수)를 곱해 산출한다. 또 이렇게 정해진 원금액에 표면이율을 곱해 이자지급액이 산출되기 때문에 이자도 물가수준에 따라 변한다.

문제는 이같은 물가하락이 최소 내년까지 지속될 가능성이 크다는 점이다. 실제로 향후 물가전망은 지속적으로 하향 조정되는 추세다.

투자의 기회비용까지 생각하면 기회손실도 크다. 물가채가 투자처로서 매력을 상실하고 있는 것이다.

물가하락에 한은도 물가안정목표치 버렸다

|

이같은 상황에 물가안정을 제1목표로 하는 한국은행마저 사실상 백기를 들었다. 지난 10월15일 한은 금융통화위원회에서 발표한 통화정책방향을 보면 종합판단에서 ‘중기적 시계에서 물가안정기조가 유지되도록’이라고 기술했다. 이는 직전달까지 기술되던 ‘중기적 시계에서 소비자물가 상승률이 물가안정목표 범위 내에서 유지되도록’ 중 ‘물가안정목표 범위’ 문구를 삭제한 것이다.

한은의 당초 물가안정목표는 2013년부터 2015년까지 2.5%에서 3.5%로 설정돼 있다. 물가가 2년여간 1%대를 기록하며 물가안정목표치 하단인 2.5%를 밑돌자 한은이 사실상 물가안정목표치를 폐기한 셈이다.

한은은 이미 2016년부터 적용할 물가안정목표를 하향 조정할 것임을 기정사실화한 바 있다. 아울러 3년간 물가 목표제를 설정하면 그 기간 한은이 꼭 그 목표(현재 2.5~3.5%)를 달성해야 하는 것으로 오해할 수 있다는 논리를 들며 향후 물가목표치 설정에서 기간을 빼버리는 방안도 검토 중이다.

실제 한은의 물가전망치도 전망할 때마다 하향 조정되고 있다. 한은은 올해 들어 1월과 4월, 7월, 10월 등 총 네 번의 전망을 발표한 바 있다. 올해 연간 물가전망치는 2.3%에서 2.1%, 1.9%, 1.4%로 지속적으로 하락했다. 내년 전망치 역시 2.8%에서 2.8%, 2.7%, 2.4%로 내렸다.

더 우려스러운 것은 한은이 내년 물가전망치를 지킬 수 있겠느냐는 점이다.

한은은 물가전망치의 기본전제가 되는 유가 도입단가(기간 평균) 전제치를 내년 배럴당 99달러로 잡았기 때문이다. 한은은 그간 물가하락의 주된 이유로 농산물과 석유류 가격 하락세의 장기화를 들었다.

그러나 국제유가는 지속적으로 떨어지고 있다. 서부텍사스산중질유(WTI)가 10월24일 현재 배럴당 81.26달러에 그치며 2012년 6월27일 80.21달러 이후 2년4개월 만에 최저치를 나타냈다. 이날 장중에는 80달러가 붕괴되기도 했다. 우리나라 원유수입의 대부분을 차지하는 두바이유도 같은날 83.67달러를 보였다. 10월16일에는 81.79달러까지 하락하며 2010년 11월24일 81.34달러 이후 3년11개월 만에 가장 낮은 수치를 기록했다. 골드만삭스는 이날 내년 WTI 전망치를 배럴당 90달러에서 75달러로 하향 조정한다고 발표했다.

물가채 인기 시들…당국, 물가 오르기만 기대

향후 1년간 기대인플레이션마저 바닥이다. 한은이 10월28일 발표한 10월 기대인플레이션율은 2.7%로 전월보다 0.1%포인트 떨어졌다. 이는 한은이 관련 통계를 작성하기 시작한 2002년 2월 이후 역대 최저치다.

올 초 반짝 살아날 기미를 보였던 물가채 수요도 지지부진한 양상이다. 기획재정부가 물가채 경과물에 대한 지표물 교환과 경과물에 대한 명목 국고10년물 교환을 지속적으로 실시하며 물가채 지표물에 대한 유통물량 확보와 매력도를 높이고자 노력했지만 결과적으로 의미는 없었다.

올 10월 물가채 인수물량은 480억원에 그쳤다. 이 또한 국고채전문딜러(PD, PPD)들이 인수를 통해 얻을 수 있는 PD등급 유지를 위한 점수따기용으로 풀이된다. 이마저도 10월달 PD와 PPD가 인수할 수 있는 물량의 10.8%에 그친 것이다.

PD와 PPD를 제외한 일반인 인수는 지난 6월 1000억원 이후 4개월째 전무하다. 올 들어 일반인 인수도 총 3000억원에 머물고 있다.

기재부 관계자는 “근본적으로 물가가 올라야 물가채 인기가 되살아날 수 있다”며 “그때까지 물가채가 명맥을 유지할 수 있도록 노력하고 있다”고 전했다.

리테일영업의 과도한 마케팅도 인기시들에 한몫

물가채에 대한 관심이 살아난 것은 2012년 4월 무렵부터다. 당시 기재부가 일반인들에게 물가채 입찰에 직접 참여할 수 있도록 문호를 개방했다. 여기에 각종 세제혜택 등도 거액자산가들의 투자관심을 끌기에 좋았다. 증권사 등 리테일영업쪽에서는 이를 활용, 일반인들을 대상으로 물가채 매수를 적극 권유하기도 했다.

이같은 수요를 바탕으로 2012년 6월 일반인의 물가채 인수물량은 873억9960만원을 기록, 일반인이 인수할 수 있는 최대물량 874억원의 100%에 육박했다. 그해 8월부터 11월까지도 매월 700억원을 넘겼다.

해를 넘긴 2013년 2월부터 물가채에 대한 관심이 뚝 끊기기 시작했다.

당시 발표된 2013년 1월 소비자물가가 전년동월비 1.5%에 그치며 예상보다 크게 낮은 수준을 기록하면서부터다. 금융소득종합과세기준이 2014년부터 기존 4000만원에서 2000만원으로 하향 조정된 데다 분리과세 혜택도 3년 이상 보유해야 하는 기준이 신설된 것도 물가채 메리트를 떨어뜨리는 요인이 됐다.

물가채가 한창 인기를 끌던 2012년 10월 초만 하더라도 0.50%던 금리수준이 올 1월15일 2.023%까지 치솟았다. 물가채 금리는 10월27일 현재 1.631%를 기록 중이나 최근 한은의 연이은 기준금리 인하로 채권금리가 하락하는 중인 점을 고려하면 철저히 소외되는 분위기다.

물가채와 명목국고채 간 금리차를 나타내는 브레이크 이븐 인플레이션 레이트(BEI, Break even inflation rate)도 10월24일 현재 106.4bp(1bp=0.01%포인트)로 2008년 11월3일 103bp 이후 6년 만에 가장 낮다.

BEI가 확대됐다는 것은 인플레이션 기대심리가 높아졌고 그로 인해 명목채권보다 물가채 가격이 더 비싸졌다는 얘기다. 인플레 헤지수단인 물가채 수요도 늘어났다는 뜻이다. 이는 또 물가채보다는 명목 국고채 투자가 더 유리했음을 의미하기도 하는 것이다.

한 증권사 리테일영업 관계자는 “기존에 투자해 손해를 본 고객도 고객이지만 이들을 상대해야하는 창구직원들의 반발도 크다. 영업직원들의 거부반응이 워낙 커 물가채 세일즈에 엄두를 내지 못하고 있다”고 말했다.

[이 기사는 이데일리가 제작한 ‘20th SRE’에 게재된 내용입니다. 20th SRE는 2014년 11월11일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0161, bond@edaily.co.kr]

![[20th SRE][번외]요우커 600만 시대 수혜기업은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2014/11/PS14111000315t.jpg)

![[그해 오늘] 10대 아들 애인과 성관계 들키자…동료 살해까지 한 남성](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070200001t.jpg)