|

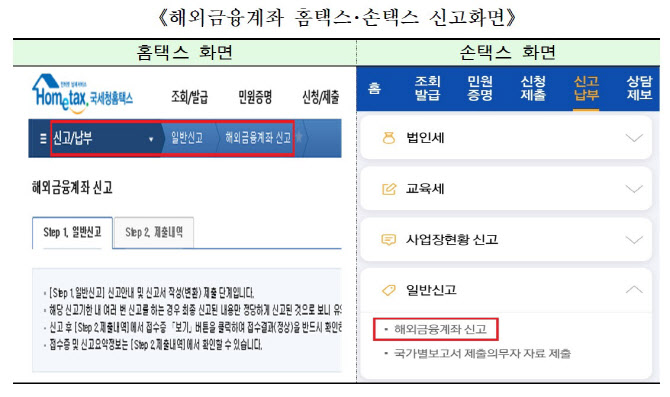

먼저 거주자 및 내국법인은 2022년 중에 보유한 모든 해외금융계좌 내 현금·주식·채권·보험상품·가상자산 등 잔액을 합산한 금액이 매월 말일 중 하루라도 5억원을 넘었다면 계좌정보를 1일부터 30일 사이에 과세당국에 신고해야 한다. 거주자는 국내에 주소를 두거나 183일 이상 거주지를 둔 개인을 말하며, 내국법인은 본점이나 실질적 관리장소가 국내에 있는 법인을 말한다.

해외금융계좌가 공동명의 또는 해외 차명계좌라 계좌 명의자와 실질적 소유자가 다를 경우는 공동명의자, 계좌 명의자와 실질적 소유자 모두 신고해야 한다.

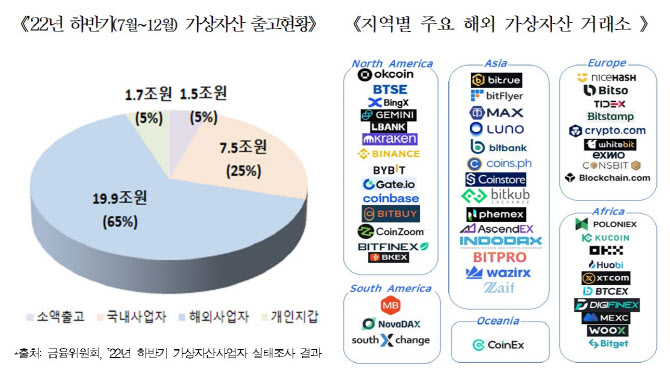

올해부터 달라지는 점은 신고대상에 해외가상자산계좌가 포함되는 점이다. 가상자산 매매를 위해 해외 가상자산거래소에 개설한 계정은 물론 가상자산 보관을 위해 해외 지갑사업자에 개설한 지갑도 포함된다.

국세청은 해외가상자산계좌 보유자의 신고를 돕기 위해 국내 5대 가상자산 거래소 국내 투자자가 많이 이용하는 해외 가상자산 거래소와 협의해 개별안내했다. 또 가상자산 거래소 홈페이지 등에 일괄공지도 진행했다.

|

해외금융계좌 신고의무 위반 시 미신고 또는 과소신고금액의 최대 20%의 과태료가 부과된다. 특히 미(과소)신고 금액이 50억원을 초과하면 형사처벌 및 명단공개 대상이 될 수 있기에 유의해야 한다.

국세청은 “국가 간 금융정보 교환자료 타 기관 수집자료 등을 기초로 매년 해외금융계좌 성실 신고 여부를 엄정히 검증하고 있다”며 “해외가상자산계좌 보유자는 개별 안내문을 받은 경우는 물론 받지 않는 경우라도 신고 대상 여부를 반드시 확인해 신고해달라”고 당부했다.

![경찰, 승진 지역 내 서장 역임 1회 제한 없앤다[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031101296t.jpg)