|

의료기기 부문 매출은 903억원으로 전년 대비 47% 증가할 것으로 예상했다. 조 연구원은 “내수 매출은 외국인의 국내 피부 시술 관광 수요가 역대 최고치를 경신하면서 658억원으로 57% 증가할 것”이라며 “11월 인바운드 피부과 소비금액이 1291억원으로 전년 대비 76% 늘어난 점이 이를 뒷받침한다”고 설명했다. 수출 매출은 인도네시아와 싱가포르 등 기존 국가의 고성장이 이어지고, 중국 수출 회복 영향으로 전 분기 대비 25% 증가한 245억원을 전망했다.

화장품 부문 매출은 405억원으로 전년 대비 74% 증가할 것으로 내다봤다. 조 연구원은 “내수는 쇼핑 시즌 성수기 효과로 높은 매출 수준을 유지했을 것”이라며 “수출은 미주 매출이 150억원으로 전년 대비 217% 급증하고, 중국과 일본 성장도 이어지면서 분기 성장률이 더욱 가팔라진 것으로 보인다”고 분석했다.

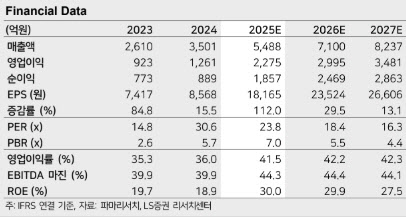

2026년에도 성장 흐름이 이어질 것으로 전망했다. 조 연구원은 “2026년 매출은 7100억원으로 전년 대비 29% 증가하고, 영업이익은 2995억원으로 32% 늘어날 것”이라며 “매 분기 전 분기 대비 매출 성장세가 지속될 것”이라고 밝혔다. 이에 따라 영업이익률도 42%로 전년 대비 1%포인트 개선될 것으로 예상했다.

1분기 실적에 대해서는 “4분기 성수기 실적을 상회할 가능성도 있다”고 평가했다. LS증권은 “미국에서는 의료기기 ‘리쥬란’에 대한 인지도가 화장품 카테고리로 확산되며 B2B와 B2C 채널 모두에서 매출 성장이 가능할 것”이라며 “유럽 파트너사 물량 이연분과 약국 채널에서의 ‘리쥬비넥스’ 제품 공급 확대, TV 광고 효과 등을 감안하면 1분기에도 전 분기 대비 고성장이 예상된다”고 설명했다.

아울러 “2026년 하반기 출시 예정인 MNRF는 현재 추정치에 반영되지 않은 추가적인 실적 상승 요인”이라고 덧붙였다.