.png)

|

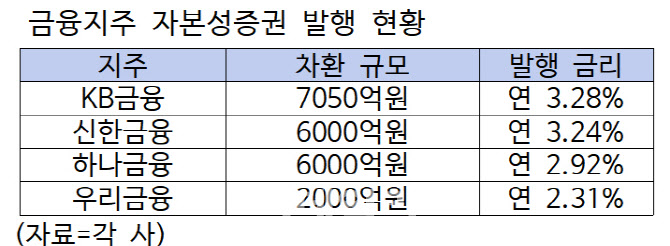

다른 금융지주도 비슷한 상황도 마찬가지다. 신한금융지주는 올 들어 6000억원의 자본성증권을 발행했는데 평균 금리는 연 3.24%를 기록했다. 상환에 나서는 4700억원 규모의 자본성증권 평균 금리는 연 2.73%를 나타냈다.

하나금융지주도 지난 17일 6000억원 규모의 후순위채를 평균 연 2.92% 금리로 발행했으며 발행한 5800억원 규모의 후순위채 평균 금리는 연 2.31%로 집계됐다. 우리금융지주는 2000억원 규모의 후순위채를 신규 발행했으며 평균 발행 금리는 연 2.85%였다. 신종자본증권, 후순위채 등 자본성증권은 재무제표 산정 시 부채가 아니라 자본으로 인정받는다. 발행할수록 자본이 늘어나는 효과가 있어 금융지주사와 은행, 보험사 등이 주로 활용한다.

기준금리 인하 가능성이 커지면서 NIM 하방 압력을 받고 있는데 자본확충을 위한 자본성증권의 발행금리는 고공행진이 이어지고 있다. 지난해 10월과 11월 기준금리가 각각 0.25%포인트씩 떨어지면서 4대 금융의 평균 NIM은 1.84%를 나타냈다. 이는 전년 1.92% 대비 0.08% 떨어진 수치다.

NIM은 금융지주의 대표적인 수익성 지표로 자산운용 수익에서 조달 비용을 차감한 뒤 운용자산 총액으로 나눈 값이다. 금융지주는 예수금(예·적금)과 자본성증권 등을 통해 자금을 조달하고 비용을 지급하고 있다. 즉 고금리 발행으로 조달 비용이 늘어나고 있는 셈이다.

통상 채권 시장금리는 기준금리 인하 가능성을 선반영하지만 최근에는 더디게 반영하고 있다. 이와 관련해 금융권 관계자는 “고환율이 유지되면서 고물가에 대한 우려가 커지고 있다”며 “기준금리 인하 속도와 정도를 예측하기 어려워짐에 따라 채권 금리가 좀처럼 떨어지지 않고 있다”고 토로했다.

|

다만 자본성증권 대비 금리가 낮은 예수금 확대를 기대하는 목소리도 나온다. 다른 금융권 관계자는 “기준금리 인하기에는 주식 시장으로 대기성 자금이 빠져나가는 경향을 보였지만, 지난해에는 국내 증시 불황으로 예·적금으로 이동하는 경향을 보였다”며 “예·적금 금리 인하 전에 조금이라도 높은 금리로 상품에 가입하려는 고객이 있다”고 말했다.