|

협의회 측은 “금융 당국이 일방적으로 적격비용 재산정을 하고 원가를 공개하는 등 철저히 가격을 통제하고 있다”면서 “이로 인해 카드사들의 신용판매 결제 부문이 적자상태”라고 주장했다. 사측도 노조와 같은 목소리다. 카드업계 관계자는 “가맹점 수수료 인하 명분은 영세 소상공인 보호인데, 다수의 가맹점이 사실상 0%대 수수료 혜택을 받고 있다”면서 “가맹점 수수료를 이번에도 인하한다면 카드사만 아니라 중간 VAN사들의 이익도 깎일 수밖에 없다”고 말했다.

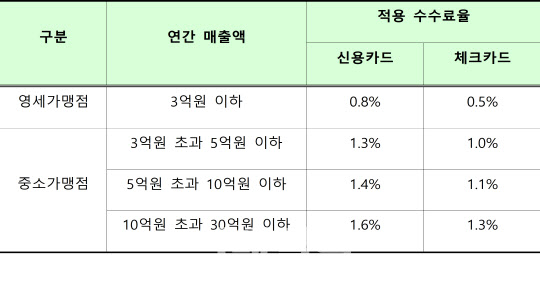

현행 가맹점 수수료 체계에서는 연 매출 3억원 이하 영세 가맹점에 수수료 0.8%만 부과하고 있다. 카드 업계는 VAN사에 떼어주고, 인프라 유지 관리 비용까지 원가 개념의 수수료율을 1.5% 이상으로 보고 있다. 최소 이 정도 수수료율이 보장돼야 손해를 보지 않는다는 뜻이다.

|

카드 업계 관계자는 “소상공인들이 어려운 게 카드사 가맹점 수수료 때문만은 아닌데, 선거철을 앞두고 보여주기식으로 카드 업계를 쥐어짜는 것”이라면서 “추가인하가 된다면 현재 카드 회원들의 혜택을 더 축소시킬 수밖에 없을 것”이라고 말했다.

김대종 세종대 교수는 “정부가 직접 개입해서카드 가맹점 수수료율을 정하는 나라는 한국밖에 없다”면서 “시장 경제 측면에서 봤을 때, 대량으로 물건을 판매하는 대형 가맹점으로 갈 수록 수수료율이 낮아져야 하는데 우리나라는 정부 개입으로 거꾸로 됐다”고 진단했다.

김 교수는 “정부가 카드 수수료를 강제로 인하시키니까 그 밑단의 인프라 사업자나 단말기 사업자들은 더 어려워지는 상황”이라면서 “카드 업계와 유통업체 등 당사자들이 직접 합의해서 결정하는 게 가장 좋은 방법”이라고 말했다.

한편 금융위원회는 다음 달 여신금융협회가 산출한 카드사 가맹점 수수료 관련 적격비용을 분석하고 카드사 대표, 정치권 등의 의견을 모아 카드사 가맹점 수수료율을 결정한다. 이렇게 결정된 수수료율은 2022년부터 적용된다. 정부는 이런 방식으로 2007년부터 총 13차례에 걸쳐 카드 가맹점 수수료율 인하를 해왔다.

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700944t.jpg)