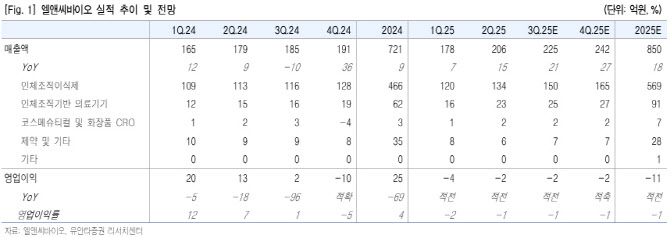

|

이어 “이러한 빠른 침투율은 매출 성장에 대한 기대를 선반영했고, 2025년 제시된 엘앤씨바이오·휴메딕스 합산 매출 목표(각 30억·80억) 초과 달성 가능성이 커졌다”며 “싱가포르에서 이미 매출이 발생했으며, 동남아·중동 진출 전략도 병행 중이다. 더불어 최근 기관 매수세가 집중되며 거래대금이 연중 최고 수준을 기록, 주가 모멘텀이 강화됐다”고 부연했다.

그는 “엘라비에 리투오는 인체 진피 유래 ECM을 활용해 콜라겐·엘라스틴·히알루론산을 직접 보충하며, 시술 직후 개선 효과와 긴 유지 기간을 제공한다”며 “현재 1공장 메가필 파트에서 생산되고 있으며, 2025년 상반기 기준 생산능력은 전년 대비 두 배 확대했고 가동률은 60% 수준을 기록했다”고 분석했다.

이 연구원은 “CAPA(생산능력)는 약 100억원 규모로 추정되며, 200억원 수준까지 무리 없이 확장이 가능하다. 증설 리드타임은 2~6개월로 짧아 수요 증가에 기민하게 대응할 수 있고, 이는 공급 병목 리스크를 완화한다”며 “현재 2년치 이상의 원재료를 사전 확보해 공급망 리스크를 최소화했다. 향후 리투오 전용 라인 전환 및 추가 증설 계획까지 마련돼 있어 채널 확산 속도에 따른 매출 증가를 안정적으로 뒷받침할 전망”이라고 강조했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)