.png)

|

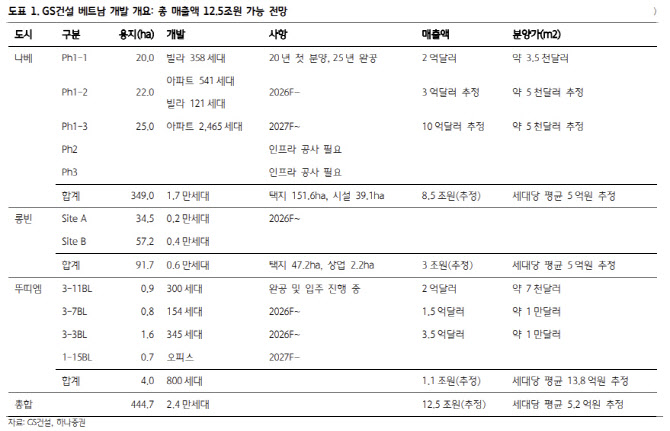

그는 “모든 부지의 토지보상은 완료된 상황이지만, 인프라 공사를 통한 부지조성 작업을 진행 중이거나 진행해야 한다. 이에 따라 매출액의 초기 인식 속도는 느리다. 2027년까지 기대할 수 있는 매출액은 연간 2000~3000억원 수준”이라고 분석했다.

김 연구원은 “다만 부지 매입가격이 2017년 이전에 확정된 것과, 도급은 현지건설사에 맡기는 것을 고려했을 때 상당한 마진을 기록할 것으로 기대한다. 2030년부터 매출액이 커질 것”이라고 부연했다.

이어 “앞으로의 베트남 개발을 위한 부지 매입은 어려워진다. 베트남에서 토지매입은 소유권을 갖는 것이 아니라 아닌 50년 사용권을 얻는 것이다. 이 중 택지의 경우 베트남 국민에게 분양 매각하면 영구사용권으로 변경되는 식”이라며 “GS건설의 부지 매입은 다른 방식이었다. 롱빈과 뚜띠엠은 모두 TBO도로를 지어준 공사비(3억 달러) 대가로 부지를 받았다. 나베는 2007년에 투자허가를 받고 2013년에 토지가격 확정, 2017년에 토지보상이 완료됐다”고 설명했다.

아울러 “이미 부지가 다 확보돼 개발하기도 편하다. 현재 부지조성이 어려운 환경을 고려할 때, 향후 토지 매각 시에도 가치가 매우 높다. 특히 2024년 토지법이 개정되면서 토지가격 산정 방식이 시장기반 원칙으로 변경됐다”며 “토지가격이 시장 수준으로 상승하면, 이미 토지를 확보한 GS건설과 같은 사업자에게 유리하다”고 강조했다.