|

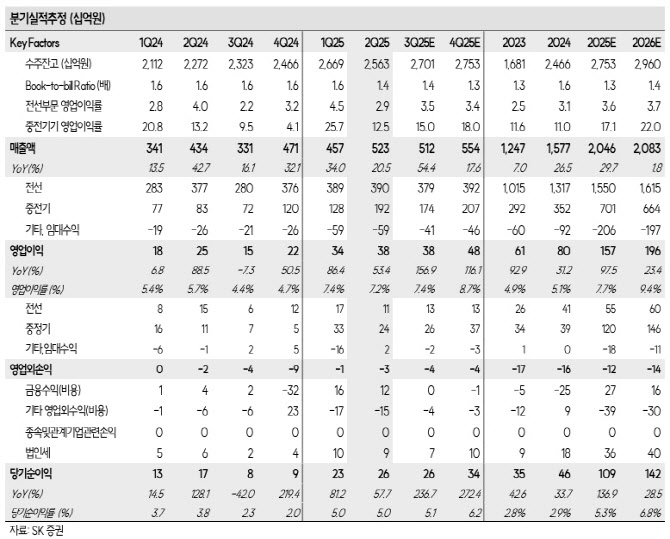

그는 “전력기기 사업부문의 수주잔고 대비 매출액 비율(book-to-bill ratio)는 약 4.5배 수준을 유지하고 있다. 경쟁업체 평균 2.0~3.0배와 비교하면 더 높은 수주잔고를 보유하고 있다”며 “홍성 제2공장 가동을 염두하고 수주를 받았는데, 공장이 가동되면서 본격적으로 수익성이 높은 미주 전력기기 매출액 비중이 증가할 것”이라고 예상했다.

나 연구원은 “전력기기 섹터 내에서 기업가치 측면에서도 주가 관점에서도 가장 매력적이라고 판단한다. 홍성 제2공장 증설로 기대되는 증분 매출액은 약 4000억원(변압기 1700억원, 전선 2400억원)이 예상된다”며 “전력기기 사이클이 장기화되면서 중전기기 사업부에서 전선 사업부까지 수혜가 예상된다. 전선부문에서 해외수출 비중이 증가함에 따라서 수익성 개선이 예상된다”고 내다봤다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)