정호윤 한국투자증권 연구원은 “어려운 시장 환경 속에서도 경쟁력을 높이며 실적이 개선되는 모습을 보이는 점은 긍정적이지만 현재 주가와 이익 규모를 고려할 때 추가 상승 여력을 찾기는 아직 어렵다는 판단”이라고 말했다.

|

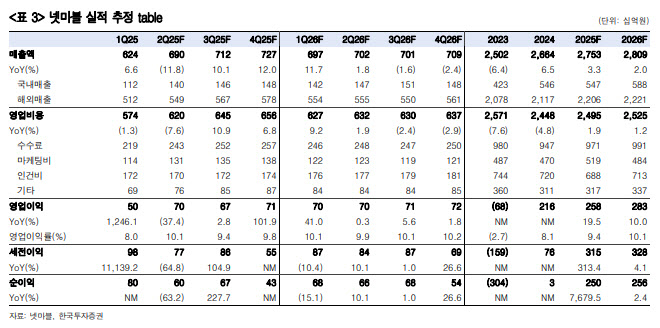

국내 매출액은 전년 동기 대비 25.2% 감소한 1404억원으로 전망한다. 나혼자만레벨업의 1주년 이벤트 효과 및 세븐나이츠 리버스의 초반 흥행 성공으로 전 분기 대비 매출 증가가 예상된다.

해외 매출액은 전년 동기 대비 7.6% 줄어든 5491억원으로 스핀엑스 게임들의 매출이 탄탄하고 7대죄 및 나혼자만레벨업등의 라인업이 전 분기 대비 반등에 성공할 것으로 추정했다.

전체 영업비용은 전년 동기 대비 7.6% 줄어든 6199억원으로 인건비 및 마케팅비 등 주요 고정비가 여전히 잘 통제되고 있다는 평가다.

아울러 하반기 뱀피르, 몬스터 길들이기 STAR DIVE, 일곱 개의 대죄 오리진을 포함한 6종의 신작 출시를 준비하고 있다는 점에 주목했다. 그러나 현재 진행 중인 출시 준비 과정을 고려할 때 출시 시기는 4분기가 될 것으로 전망했다.

정 연구원은 “현 시점에서 투자 매력도가 나오기 위해선 현 라인업과 신작들을 통해서 2026년에 3000억원 이상의 순이익을 창출할 수 있어야 한다”며 “상반기 출시한 신작들이 좋은 성과를 거뒀으나 이후 매출이 자연 감소되는 것과 나머지 라인업들의 흥행 예상 규모를 고려하면 충분한 수준의 이익 창출은 아직 어렵다고 판단한다”고 말했다.

![[그해 오늘] 아파트 엘베 여성 노린 20대 모습에 '경악'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070700001t.jpg)