.png)

최광식 다올투자증권 연구원은 “글로벌 탄소세 적용이 준비되면서 이중연료(D/F) 선박으로의 선대교체 발주가 빨라질 수밖에 없고 이의 온전한 수혜를 받을 것”이라며 장기투자를 권고한다고 밝혔다.

이어 “HD현대마린솔루션은 그 폭이 관심일 뿐 매년 성장하고 있으며, 힘센엔진 및 이중연료 확산으로 1분기 매출보다 영업이익 성장폭이 더 크다”며 “국제해사기구(IMO)의 환경 규제(MEPC 83차)로 인해 추진 친환경선으로의 교체발주 확대가 기대되는 만큼 가파른 성장이 십수년은 담보됐다”고 평가했다.

현재 선대 기준 LNG 이중연료 비중은 1.2%에 불과하지만, 잔고에서는 15%여서 2030년까지 고마진 이중연료 비중이 빠르게 늘어날 것이란 설명이다.

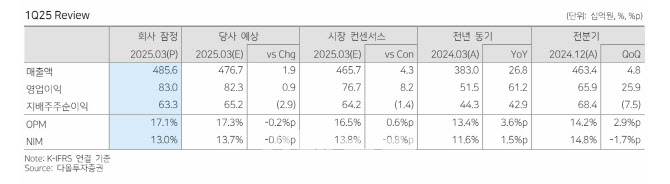

1분기 실적은 매출액 4856억원(전년동기대비 27% 증가), 영업이익 830억원(61% 증가), 지배주주순이익 633억원(43% 증가)을 기록했다. 특히 힘센엔진과 이중연료 엔진의 매출이 크게 늘면서, 매출 증가율보다 영업이익 성장폭이 더 두드러졌다. 최 연구원은 “힘센엔진 분기 매출이 1000억원을 돌파했고, 고마진 엔진 부문이 전사 수익성과 이익 성장을 견인했다”고 평가했다.

다만 오는 20일 KKR이 보유한 잔여지분의 3개월 락업이 해제됨에 따라 추가 블록딜이 나타날 것으로 예상된다. 그는 “무려 20%의 잔여 지분 때문에 자기 펀드와 시장에 충격을 주는 방식은 아닐 것”이라고 말했다.

|

![“뽑아줬더니 뭐했노” “미워도 우리는 보수 아이가”…흔들리는 TK 민심[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/05/PS26050400223t.jpg)