.png)

|

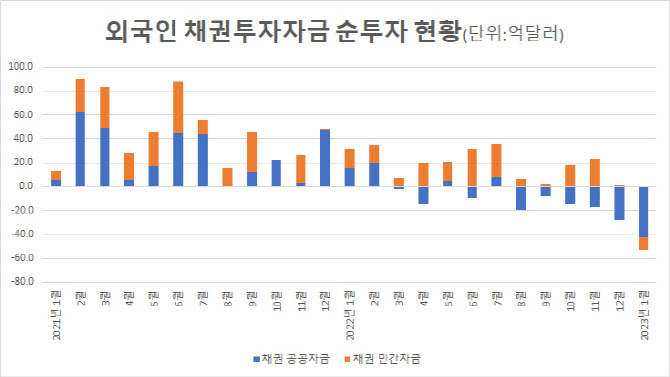

한국은행은 2월엔 민간자금이 순투자로 전환되고 공공자금도 순유출 규모가 줄었다고 평가했다. 다만 우리나라 채권투자의 60%이상이 공공자금인 만큼 공공자금이 언제 순투자로 돌아서느냐가 외국인 채권 투자 방향을 결정하는 핵심 변수가 될 전망이다.

|

◇ 올 들어 주식에선 순유입, 채권은 순유출

한은에 따르면 외국인 채권 투자 자금은 작년 12월 27억3000만달러 순유출된 이후 올 1월 무려 52억9000만달러가 빠져나갔다. 1999년 4월 통계 작성 이후 최대폭 순유출이다.

중앙은행, 국부펀드, 국제기구 등 공공자금 중심으로 채권 자금이 이탈하고 있다. 공공자금은 작년 8월 19억7000만달러 순유출 이후 올 1월 42억3000만달러 순유출됐다. 상업은행, 투자회사, 증권회사 등 민간 자금은 공공자금의 순유출에도 꾸준한 유입세를 보이다가 작년 12월 6000만달러 순유입에 그쳤고 올 1월엔 10억6000만달러가 순유출됐다. 민간 자금이 순유출된 것은 2021년 10월(4000만달러 순유출) 이후 1년 3개월 만이다.

외국인 채권 자금은 2021년에만 387억1000만달러가 순유입, 역사상 가장 많은 자금이 유입됐고 작년 한해 역시 56억3000만달러 유입으로 안정적인 모습을 보였다. 외국인 주식 자금이 2020년부터 2022년까지 3년간 순유출되더라도 외국인 채권 자금 순유입세가 외국인 자본유출 우려를 막아주는 효자 역할을 했다.

이런 분위기가 올 들어 뚜렷하게 바뀌고 있다. 외국인 투자자들은 올 들어 2월까지 코스피 시장에서 7조2000억원 가량(1월 6조8000억원 순매수, 2월 4200억원 순매수)을 순매수한 반면 채권 자금에선 순유출하고 있다.

한미 정책금리 역전폭이 2%포인트 이상 확대될 우려가 커진 상황에서 환율 변동성, 외국인 자금 유출 우려가 가시화되고 있다. 외국인의 주식 자금 투자는 변동성이 큰 상황에서 외국인 채권 자금이 유출될 경우 금융시장 불안이 커질 가능성이 크다.

손승화 한은 국제국 자본이동분석팀 과장은 최근 블로그를 통해 한미 금리 역전으로 채권 자금이 유출되지 않는다고 평가했다. 1999년 6월부터 2001년 3월까지 한미 금리 역전폭이 최대 150bp 벌어졌을 당시 채권 자금은 41억달러 순유출에 그쳤다. 주식 자금이 유입되며 외려 증권 자금은 총 168억달러 유입됐다. 2005년 8월~2007년 9월, 2018년 3월~2020년 2월 한미 금리가 역전됐을 때에도 채권 자금은 각각 568억달러, 487억달러 순유입됐다. 작년 7월부터 올 1월까지 한미 금리 역전폭이 125bp로 확대됐지만 채권 자금은 18억달러 유출에 그쳤다.

‘민간자금’은 돌아온다…공공은 “추가 유출 가능성도”

그나마 2월 들어 차익거래 유인이 플러스로 전환되면서 민간자금이 순유입으로 전환됐다는 게 한은의 설명이다.

차익거래 유인은 외국인 투자자가 미 달러화를 현지에서 빌린 후 스와프 시장에서 달러화를 원화로 바꿔 이를 다시 원화 채권에 투자했을 때 얻을 수 있는 수익이 얼마나 되는지를 의미한다. 구체적으로 3개월 만기 라이보(LIBOR) 금리와 3개월짜리 통화안정증권 금리에서 마이너스값인 스와프레이트를 뺀 값을 비교해 후자가 더 클 경우 차익거래 유인이 있는 것으로 본다.

차익거래 유인은 월별 기준 2019년 1월 이후 계속해서 플러스를 유지해왔으나 작년 12월, 올 1월 마이너스로 전환됐다. 외국인 투자자로서 달러를 빌려 한국 채권에 투자하면 오히려 손실을 봤다는 얘기다. 그러다 2월 중순 이후 20~30bp로 개선됐다. 미국 최종금리 상향 조정 우려에 3개월물 라이보 금리가 2월초 4.8%에서 2월말 5% 가깝게 급등하긴 했지만 통안채 3개월물도 3.4%에서 3.6% 수준으로 올랐다. 미 긴축 우려에 달러화를 맡기고 원화를 빌리는 비용인 스와프레이트는 이 기간 -1.4%수준에서 -1.7% 수준으로 높아졌다(달러화를 맡기고 얻는 이익이 커짐).

그러나 외국인 채권 투자금의 60% 이상을 차지하는 공공자금은 2월에도 여전히 유출세가 이어지고 있다는 게 한은의 설명이다. 공공자금이 채권 자금 순유출을 주도하고 있기 때문에 공공자금이 언제 유입되는지 여부가 외국인 채권 투자 방향을 결정하는 바로미터가 될 전망이다.

손 과장은 “해외 공공기관 채권 자금 순유출은 공공기관 투자 여력 약화, 신흥국 포트폴리오 조정, 차익거래 유인 축소, 원화 강세, 채권금리 하락에 따른 단기차익 실현 등 다른 요인이 영향을 미친 것으로 판단된다”고 설명했다.

미국 최종금리가 상향 조정되고 양적긴축이 진행될수록 달러화 유동성 약화로 스와프레이트 마이너스 폭이 커지면서 차익거래 유인이 높아질 가능성도 크다. 실제로 코로나19 팬데믹이었던 2020년 3월께 차익거래 유인은 130bp를 훌쩍 넘어섰다.

다만 공공자금의 큰 손인 외환보유액이 회복되려면 시간이 걸리기 때문에 공공자금이 빠르게 순유입으로 전환되지 않을 가능성도 크다. 국제통화기금(IMF)에 따르면 전 세계 외환보유액은 2021년말까지만 해도 13조달러에 달했으나 작년 역환율 전쟁으로 주요국들이 외환보유액으로 자국 통화 지키기에 나서면서 외환보유액 규모가 작년 9월말 11억5000만달러 수준으로 줄어들었다.

한은은 “주요국 외환보유액 및 국부펀드의 투자 여력이 회복되는 데는 시일이 걸릴 전망”이라며 “당분간 순유출세를 이어갈 가능성을 배제할 수 없으므로 만기도래 채권의 재투자 여부 등을 예의주시하며 지켜볼 필요가 있다”고 설명했다. 이어 “연초 포트폴리오 조정이 여러 달 진행될 수 있는 가운데 경상수지 부진이 지속될 경우 우리 경제에 대한 시각 변화를 일으켜 자금 추가 유출 가능성도 있다”고 덧붙였다.

![퇴직하고도 자녀 뒷바라지하느라…60대 카드론 첫 10조 돌파[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400035t.jpg)

![소년공 출신 대통령도 돌아서게 만든 삼성전자 노조[기자수첩]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050400043t.jpg)