|

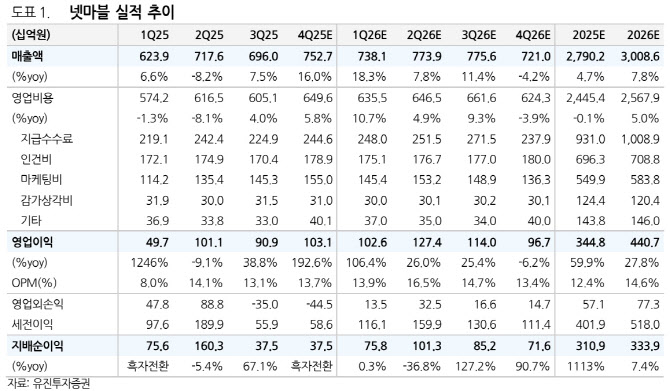

이어 “‘세븐나이츠 리버스’는 4분기 글로벌 지역확장 효과와 연속적인 신규 영웅 업데이트로 분기 기준 가장 높은 매출을 기록할 것으로 전망한다. 이외에도 MCOC 성수기 효과와 RF온라인 지역확장 효과가 반영되며 신작이 부재했음에도 양호한 이익 달성이 예상된다”고 강조했다.

그러면서 “비용에서는 뱀피르 성과에 따른 인센티브 반영으로 인건비가 증가하고 지스타 2025, TGA 등 각종 게임쇼 참가에 따른 마케팅비용이 qoq 증가할 전망”이라고 내다봤다.

그는 “올해 넷마블의 주목할 신작은 ‘일곱개의대죄: Origin’(1월 28일 출시 예정), ‘몬길: STAR DIVE’(2분기 추정), ‘SOL: enchant’(3분기 추정) 3종을 꼽을 수 있다”며 “일곱개의대죄와 몬길은 과거 많은 유저층을 확보했던 레거시IP라는 강점이 있고 MMORPG인 SOL: enchant는 지난해 RF온라인과 뱀피르의 성과를 감안했을 때 유의미한 실적 기여를 기대한다”고 덧붙였다.

![[미리보는 이데일리 신문]韓축구, 월드컵서 받은 ‘냉엄한 감사보고서'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070201638t.jpg)