최관순 SK증권 연구원은 “SK는 2024년부터 포트폴리오에 대한 선택과 집중, 재무구조 개선을 위해 리밸런싱을 진행하고 있다”며 “이에 따라 연결대상 법인은 2023년 말 716개에서 2025년 3분기 말 기준 619개까지 감소했고, 별도 기준 순차입금도 11조원 수준에서 8조4000억원까지 축소됐다”고 설명했다.

이어 “자산 매각과 구조조정을 통한 리밸런싱 과정에서 재무구조 개선 효과가 2026년에도 지속될 가능성이 높다”며 “포트폴리오 간결화로 회사에 대한 가시성이 높아지고 자원배분 효율이 개선되면서 할인율 축소에 긍정적인 영향을 미치고 있다”고 말했다.

자사주 소각에 따른 주가 메리트도 부각했다. 최 연구원은 “소수 지주권 강화와 배당소득에 대한 분리과세가 확정됨에 따라 지주회사 주가는 크게 상승했다”이라며 “자사주 소각은 시가총액 감소효과를 발생시킨다는 측면에서 기업의 밸류에이션 매력을 향상시킬 수 있는 요인”고 짚었다.

그는 “SK의 자사주는 취득원가 기준 시가총액의 약 19조2000억원으로 보유 자사주(24.8%)를 전량 소각할 경우 시가총액은 약 14조4000억원으로 하락하게 된다”며 “상대적 가격 메리트가 발생할 것”이라고 덧붙였다.

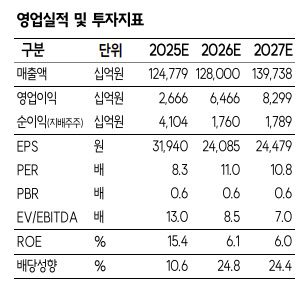

밸류에이션 매력도 여전히 충분하다고 평가했다. 최 연구원은 “최근 주가 상승에도 불구하고 SK는 순자산가치(NAV) 대비 약 60.9%의 할인율을 받고 있다”고 진단했다.

그러면서 “주가순자산비율(PBR) 0.6배 수준의 저평가 상태가 지속되고 있는 만큼, 자사주 소각과 재무구조 개선이 가시화될 경우 추가적인 주가 상승 여력은 충분하다”고 강조했다.

|

!["너 몇기야?" 해병대 트로트 왕세자 정동원 사는 곳 어디?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070500057t.jpg)