.png)

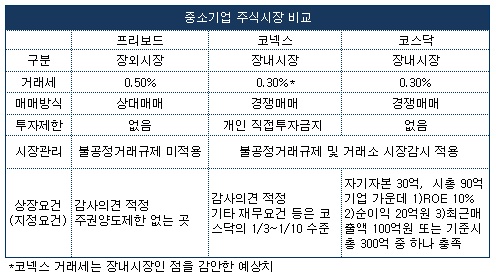

먼저 코스닥과의 차이는 상장대상 기업군(群)과 투자자제한 여부다. 현재 코스닥시장은 자기자본 30억, 기준시총 90억 기업 가운데 ▲ROE 10% ▲순이익 20억원 ▲최근매출액 100억원 또는 기준시총 300억 중 하나를 충족해야한다.

이 정도 기준을 충족하려면 중소기업 중에서도 어느정도 업력과 규모, 수익성이 성숙단계에 있어야한다. 반면 코넥스는 이러한 기준을 3분의1에서 10분의1까지 대폭 완화할 예정이다. 코스닥 상장요건에 미달하는 기업에도 문호를 개방하겠다는 것이다.

투자제한도 특징이다. 지난해 기준으로 코스닥의 92.1%(프리보드는 96.2%)가 개인투자자이다. 그러나 코넥스에서는 개인투자자의 직접투자가 금지된다.

프리보드와 다른 점 가운데 가장 두드러진 것은 시장 분류다. 프리보드는 장외시장으로 분류되지만 코넥스는 코스닥시장과 동일하게 장내시장으로 구분된다. 따라서 매매방식이 달라진다.

프리보드는 상대매매방식을 사용하고 있다. 상대매매방식은 일대일 거래방식으로 매도자가 제시한 가격을 매수자 역시 제시해야 매매가 체결된다. 매도자와 매수자간의 가격이 맞지 않는 경우 가격 정정을 통해 거래가 성사되는 것이다.

결국 주문을 내놓고 시장을 주시하고 있지 않은 경우 거래가 지연되고 적정가격이 형성되는 것도 힘들다는 단점을 갖고 있었다. 이는 프리보드가 활성화되지 않는 이유 중 하나로 계속해서 지적받은 사항이다.

|

이와 달리 코넥스에서는 유가증권이나 코스닥 시장처럼 다자간 동시에 가격을 제시하고 거래가 이뤄지는 경쟁매매방식을 쓴다. 이를 통해 유동성을 높이고 적정가격을 찾아 유동성의 선순환을 유발시킬 수 있을 것으로 금융당국은 보고 있다. 현재 거래규정상 장내시장에서만 경쟁매매방식을 쓰도록 돼 있다.

프리보드 시장의 관리가 미흡했다는 점도 코넥스에서는 개선될 것으로 보인다. 불공정거래규제가 적용되는데다 거래소의 시장감시 노하우를 활용할 수 있다는 점에서다.

프리보드와 달리 코넥스는 코스닥시장과의 연계성도 강화했다. 현재 프리보드를 거쳐 코스닥으로 이전 상장할 경우 인센티브가 크지 않다는 문제점도 갖고 있기 때문이다. 프리보드기업은 코스닥 이전상장시 심사순서를 기다리지 않거나, 100만원 상당의 상장 심사 수수료를 면제해주고 있다. 또 신성장동력기업 등의 벤처캐피탈 주주에 한해 한달 보호예수기간을 면제하는 조항도 큰 매력으로 작용하지는 못했다.

반면 코넥스기업은 1년 이상 거래한 후 코스닥으로 이전시 최대주주 등의 보호예수의무 기간을 1년에서 6개월로 완화하고, 재무요건 역시 완화해주거나 면제해줄 예정이다.

한편 계속해서 프리보드 시장이 축소되는 과정에서 코넥스가 등장하면서 프리보드가 아예 사장되는 것 아니냐는 전망도 나오고 있다. 한때 지정기업수가 200개 가까이 됐던 프리보드는 작년말 기준으로 62개사로 축소됐다.

금융위원회 관계자는 "프리보드는 이미 투자심리 및 시장 위축으로 회생이 어려운 측면이 있다"며 "코넥스 시장의 활성화 여부를 지켜본 뒤에 프리보드의 존속 여부를 판단해야할 것"이라고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)