.png)

.png)

|

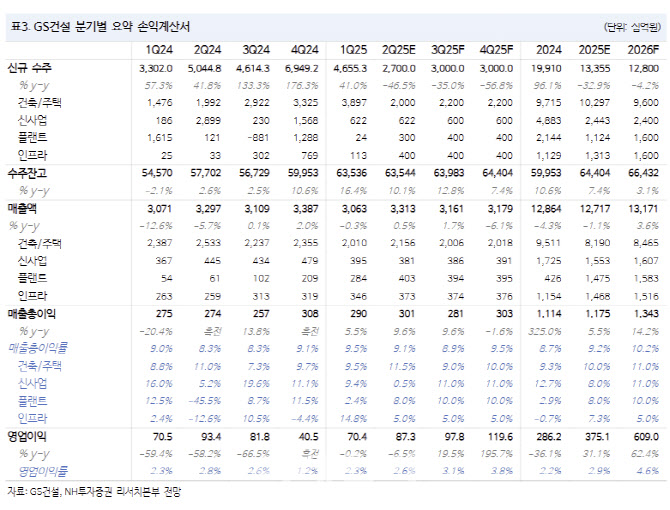

플랜트 부문의 매출총이익률(GPM) 정상화가 기대된다는 분석이다. 건축·주택 부문에서 메이플자이 및 철산자이 더헤리티지 등 주요 현장에서 도급 증액이 있지만, 자회사 엘리먼츠 관련 추가 비용으로 상쇄될 것으로 전망했다.

부실 프로젝트파이낸싱(PF) 현장에서의 자금 회수 등에 따른 건설 경기가 본격 반등하며 수주가 확대될 것으로 봤다.

이 연구원은 “현재 업황은 건설 수주 반등이 기대되던 2015~2016년과 유사하다”며 “당시 금리 인하, 사회적간접자본(SOC) 예산 증가, 수도권 주택 공급 물량 감소했으며 시차를 두고 수주가 반등했다”고 밝혔다.

향후 GS이니마 매각 진행 상황과 신사업 재편 방향성에 주목했다. 이 연구원은 “주택사업 의존도를 낮춰줄 신사업 방향성과 수익성 가이드라인 제시 시 추가 밸류에이션 확대 가능하다”고 판단했다.