.png)

.png)

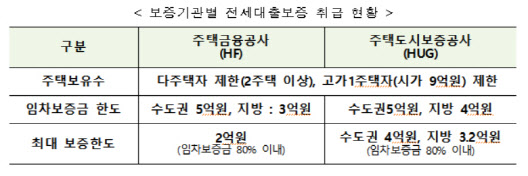

|

금융위원회를 비롯한 관계부처는 17일 이런 내용을 담은 주택시장 안정을 위한 관리방안을 내놨다.

우선 투기지역·투기과열지구 내 3억원이 넘는 아파트를 새로 사면 전세대출 보증 제한 대상에 추가한다. 투기와 투기과열지구 주택이 대상이다. 지금까지는 9억원이 넘는 고가주택을 보유하거나, 2주택자를 대상으로 전세보증을 제한했는데 이 범위가 대폭 넓어진 것이다. 전세대출을 활용한 갭투자를 막으려는 생각이다. 시중은행에서 취급하는 대부분의 전세대출은 보증기관의 보증이 필수적인데 보증을 제한하면 전세대출을 받을 수 없다는 뜻이다. 가령 서울 전지역에서 3억원이 넘는 주택을 보유하면 전세대출이 막힌다는 뜻이다.

새로 전세대출을 받은 후 투기지역이나 투기과열지구 내 3억원 초과 아파트를 구입하는 경우 전세대출 즉시 회수한다. 앞으로 3년간 주택관련 대출도 제한된다. 다만, 기존 세입자의 임대차 기간이 남아 있다면 그 기간까지는 규제유예를 인정하기로 했다. 전세에서 자가로 이동하는 실수요자의 피해를 최소화하려는 취지다.

규제 시행 전 전세대출을 받았다가 규제가 시행된 뒤 3억원 초과 주택을 사면 대출 연장이 안 된다. 주택금융공사와 주택도시보증공사(HUG) 같은 보증기관의 내규를 바꾼 뒤부터 적용된다. 통상 규제발표 이후 시행까지 한 달 정도 걸렸다. 민간회사인 SGI보증보험도 이런 규제에 동참하도록 요청할 계획이다.

주택도시보증공사(HUG)의 1주택자 대상 전세대출보증 한도를 최대 4억원에서 2억원으로 내리기로 했다. 최대 2억원인 주택금융공사와 차이가 있어 HUG보증을 갭투자 용도로 활용한다는 판단에서다. 역시 HUG 내규를 바꾼 뒤 신규 대출부터 적용한다.

법인이나 개인 임대사업자의 주택담보대출은 전면 금지한다. 규제와 비규제 지역 모두 포함한다. 종전까지 규제지역에서는 주택담보인정비율(LTV)을 20~50% 적용했으나 아예 차단하기로 한 것이다. 임대사업자들이 주택구매에 나서면서 시장이 과열된다는 생각에서다. 행정지도가 시행하는 다음 달 1일부터 새로 취급하는 대출부터다. 임대사업자가 규제전 대출을 받아 산 주택에 거주하는 세입자에게 임차보증금을 돌려주는 목적의 대출은 허용한다.

주택담보대출 거주요건도 강화한다. 무주택자는 투기, 투기과열, 조정대상지역을 비롯한 전 규제지역의 집을 사려 주택 대출을 받았다면 주택가격과 관계없이 6개월 내 전입해야 한다. 종전까지는 투기지역에서 시가 9억원 초과 주택은 1년 내, 조정지역 대상은 2년 내 전입 의무가 부과됐다. 1주택자 역시 6개월 내 기존 주택을 처분하고 새로 산 집에 거주해야 한다. 이런 의무를 어기면 대출을 회수당한다. 행정지도가 시행하는 다음 달 1일부터 대출을 받은 차주부터 적용된다.

보금자리론을 받는 경우 3개월 내 전입해야 하고, 1년 이상 실거주 유지 의무를 부과하기로 했다. 역시 다음 달부터 적용하며 의무 위반 시 대출금 회수한다. 지금까지는 전입의무를 부과하지 않았다.

|