|

지난해 4분기 매출액은 7340억원, 영업이익은 1048억원으로 전년 동기 대비 각각 13.1%, 197.7% 증가할 것으로 예상했다. 매출과 영업이익 모두 컨센서스에 부합하는 수준이다.

이 연구원은 “4분기는 전통적인 성수기로 ‘MCoC’, ‘7대죄: 그랜드크로스’ 등의 매출이 전 분기 대비 증가할 것으로 전망한다”며 “3분기에 출시된 ‘뱀피르’와 ‘세븐나이츠리버스(글로벌)’의 성과가 반영되고 4분기 출시된 ‘RF온라인(글로벌)’, ‘나혼렙(스팀)’ 역시 매출에 일부 기여할 것”이라고 판단했다.

이어 “영업비용은 큰 특이사항 없을 것으로 보인다”며 “기존작의 글로벌 지역 확장 및 지스타 참가 등으로 마케팅비는 전 분기 대비 소폭 증가를 예상한다”고 말했다.

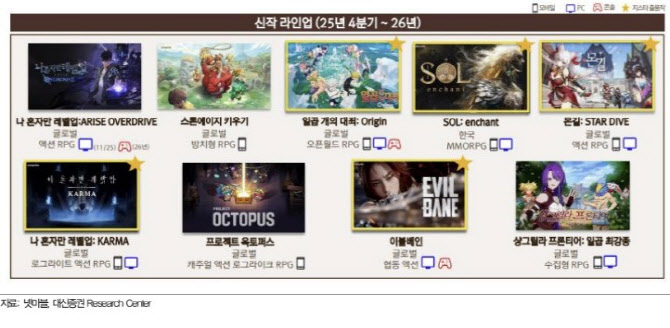

이 연구원은 “넷마블은 전년과 마찬가지로 2026년에도 다수의 신작 라인업을 공개했으나 2025년과는 차이가 있는 것으로 판단한다”며 “2025년 흥행작들은 소위 ‘쌀먹’이 가능한 RPG 장르 중심으로 단기 대규모 유저 확보 및 초기 매출 발생이 유리한 구조를 보였다”고 설명했다.

그러면서 “반면 2026년 라인업의 경우 일부 RPG 타이틀(‘SOL: 인챈트’, ‘몬길’, ‘샹그릴라’ 등)이 있긴 하다”면서도 “‘SOL: 인챈트’는 자체개발이 아닌 퍼블리싱 타이틀로 상대적으로 마진률이 낮고 일부 타이틀은 출시 일정 지연 가능성도 있을 것으로 예상하단. 또한 신작들의 전반적인 사전 기대감이 전년 라인업 대비 낮은 것으로 판단한다”고 강조했다.

이 연구원은 “그동안 기대작으로 알려진 ‘일곱개의 대죄: 오리진’은 출시일이 당초 1월에서 3월로 재차 지연된 상황”이라며 “작년부터 소폭의 일정 지연이 반복되고 있다”고 짚었다.

아울러 “일정 지연 자체가 단기적으로 주가에 미치는 영향은 제한적일 수 있으나 보다 중요한 변수는 유저 사전 관심도”라며 “현재 위시리스트 지표 등 사전 지표를 감안할 때 유저 관심도가 높지 않은 것으로 판단되며 이에 따라 보수적인 접근을 추천한다”고 덧붙였다.