.png)

손현정 유안타증권 연구원은 “주가는 이미 고점을 경신했으나 실적 개선 속도가 더 가파르게 전개되고 있어, 앞으로 PER 25배 이상 수준의 프리미엄은 충분히 정당화될 것으로 판단한다”고 말했다.

|

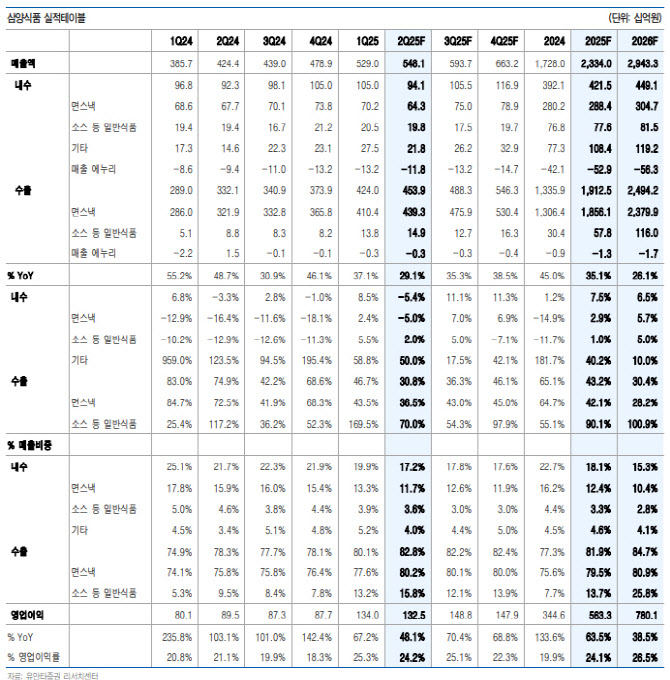

지난 4~6월 삼양식품으로 추정되는 라면 수출액은 전년 동기 대비 28%, 전 분기 대비 15% 증가한 것으로 추정했다. 원·달러 환율 하락에도 수출 물량 증가가 매출액 소폭 증가를 이끌 전망이다.

다만 코첼라 마케팅비, 미국 내 선제 판촉비, 정기 인건비 인상 등의 일회성 비용이 발생하면서 영업이익률은 전 분기 대비 소폭 하락할 전망이다.

손 연구원은 지난 6월 준공된 밀양 2공장이 7월부터 본격 가동에 돌입하며 하반기 실적 모멘텀이 강화하리라고 봤다. 밀양 2공장 CAPA는 기존 일일 20시간 가동 기준 연간 6.9억 식이었으나, 가동 시간이 23시간으로 확대되며 연간 8.3억 식으로 상향 조정됐다.

9월부터는 2교대 전환이 예정된 점을 고려할 때, 밀양 2공장의 3분기 CAPA는 1.3억 식, 4분기에는 최대 2.2억식까지 가능할 것으로 추정된다. 주력 제품의 미국 코스트코 입점률은 현재 50% 수준이며, 하반기 증설 효과로 수출의 추가 매출 확대를 예상했다. 이에 미국, 유럽 물량 확대 및 제품 믹스 개선에 따른 수익성 상승이 기대된다고 봤다.

3분기 이후 미국 내 가격 인상 가능성도 존재하며, 고객 충성도와 수요 탄력성이 낮은 제품 특성을 고려하면 가격 인상 효과는 극대화될 수 있다. 한편, 미국 상호관세 우려는 존재하지만, 라면은 객단가가 낮고 고정 고객 비중이 높아 큰 수요 감소 없이 대응할 수 있으리라고 봤다.

손 연구원은 삼양식품의 목표주가를 기존 150만원에서 178만원으로 상향 조정했다. 그 근거는 불닭의 글로벌 흥행 지속, 밀양 2공장 및 2027년 완공 예정인 중국 공장 가동으로 이어지는 실적 업사이드, 동종 업종 대비 뛰어난 성장성과 수익성에 있다.

!['개과천선' 한국판 패리스 힐튼 서인영의 아파트[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050300075t.jpg)