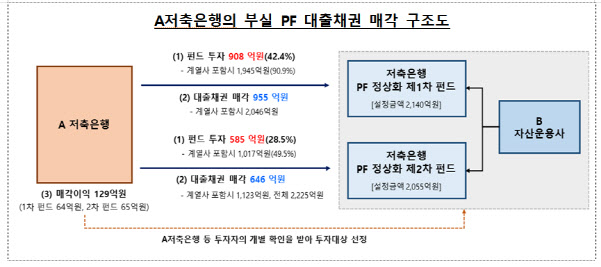

금융감독원은 A저축은행과 B자산운용의 OEM펀드 조성과 꼼수매각을 적발했다고 9일 밝혔다. 금감원에 따르면 이들은 조직적으로 움직였다. A저축은행은 B자산운용의 1·2차 펀드에 각각 908억원, 585억원을 투자했다. 계열사까지 포함하면 A저축은행은 1차 펀드 설정액의 90.9%, 2차 펀드 설정액의 49.5%를 투자했다. 이후 부실 PF 대출채권을 장부가보다 비싸 가격으로 매각해 이익을 얻었다. 1·2차 펀드에서 각각 매각이익 64억원(계열사 포함 151억원), 65억원(계열사 포함 79억원)으로 인식했다.

금감원은 선순위 외부투자자를 제외하면 저축은행별 펀드투자비율을 PF 대출채권 매각비율과 정확히 일치하는 구조로 만들었다고 지적했다. 실제 A저축은행은 외부투자자 제외 시 1·2차 펀드 투자비율은 각각 46.7%, 33.3%로, 펀드 매각 부실채권 비율 46.7%, 33.3%와 일치한다. 금감원은 A저축은행이 펀드 투자비율과 일치하는 비율로 PF 대출채권을 매각해 PF 대출채권을 펀드수익증권으로 대체해 사실상 PF대출채권을 보유한 것과 똑같은 효과가 발생했다고 지적했다. 이 과정에서 A저축은행은 충당금 환입 129억원 등 당기순이익을 부당하게 과다 인식했고, 연체율 등 건전성도 좋아지는 효과를 봤다. A저축은행의 6월 말 연체율은 16.2%에서 13.6%로 2.6%포인트 하락했다.

B자산운용은 펀드에 투자한 저축은행의 개별 확인을 받아 투자대상 PF 대출채권 확정하는 등 저축은행의 부실을 늦추는(이연)데 한몫했다. 별도 실사 절차 없이 대출취급 시점(최대 4년 전)의 감정평가금액을 사용해 산정한 외부평가 결과를 그대로 적용함에 따라 해당 펀드가 PF 대출채권을 고가에 사들이도록 했다.

금감원은 A저축은행의 발생한 매각이익(대손충당금 환입분)에 대해서는 유가증권(수익증권) 상 손상차손(당기손실)으로 인식하도록 지도해 제대로 회계에 반영하도록 했다. 아울러 매각자산을 저축은행 장부에 재계상하는 방식 등을 통해 편법 매각에 따른 연체율·고정이하여신비율 개선 착시효과도 제거하도록 할 방침이다. B자산운용에 대해서는 관련 법규에 절차에 따라 엄정 조치할 예정이다.

금감원 관계자는 “금융회사가 OEM 펀드 등을 활용해 부실채권 정리를 이연하지 않도록 시장감시를 지속하고 필요 시 추가 검사를 하는 등 PF 정상화를 위해 적극적으로 대응하겠다”며 “저축은행업권의 편법적인 건전성 제고행위에 대해서는 엄정하게 대응해 나가겠다”고 설명했다.

|

![네이버-두나무 합병 또 연기…24일 ‘특금법 대주주 규제' 분수령 [only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070701313t.jpg)