.png)

|

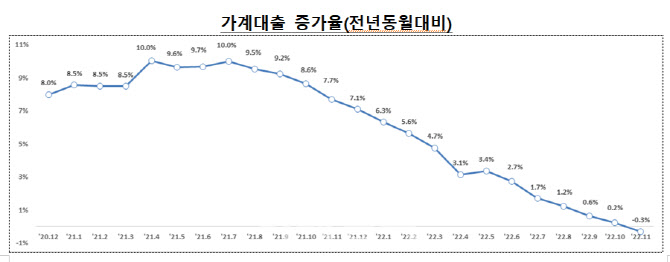

특히 전년 동월 대비 가계대출 증감률은 -0.3%로 2015년 통계 집계 이래 처음으로 감소세를 기록했다. 지난해 7월 10% 고점을 기록한 뒤 전반적인 둔화 추세가 이어지다 아예 마이너스로 떨어진 것이다. 대출 빌리는 것보다 갚는 속도가 더 빠르다는 얘기다. 1년 전인 2021년 11월 전년 동월 대비 가계대출 증가율이 7.7%였던 것을 감안하면 달아올랐던 대출 시장이 고금리 여파에 1년새 완전 빙하기로 뒤바뀐 셈이다.

주택담보대출 증가폭이 전월 대비 축소돼 5000억원 증가하는 데 그쳤다. 전월(2조원) 증가폭의 4분1 수준이다. 집단대출 관련 자금 수요는 지속됐지만, 1000억원이 감소한 전세대출을 중심으로 증가세가 줄었다. 기타대출은 대출금리 상승으로 신용대출이 2조2000억원 감소하면서 3조6000억원 줄어들었다.

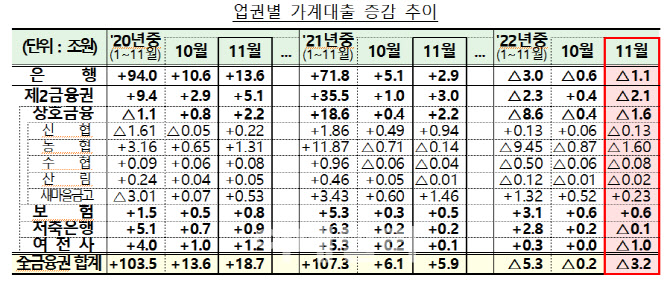

11월 중 은행권 가계대출은 1조1000억원 감소했다. 주택담보대출은 정책모기지(2조6000억원)와 집단대출(6000억원)을 중심으로 1조원 증가했지만, 전세대출(-1조원)과 일반 개별 주담대(-1조2000억원)가 줄어들면서 전월(1조3000억원) 대비 증가폭은 축소됐다. 기타대출 역시 신용대출(-1조8000억원)을 중심으로 2조원 감소해 전월(-1조9000억원)보다 감소폭이 확대됐다. 고금리 영향으로 풀이된다.

같은기간 2금융권 가계대출도 2조1000억원 감소했다. 보험(6000억원)은 증가한 반면, 상호금융(-1조6000억원)·여전사(-1조원)·저축은행(-1000억원)은 감소했다. 변제호 금융위 금융정책과장은 “가계부채 증가세를 안정적으로 관리해 나가는 한편, 실수요자가 내집 마련에 어려움을 겪고 있는 상황을 해소하기 위해 대출규제 정상화 조치도 차질 없이 이행해 나가겠다”고 말했다.

|

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)