.png)

.png)

박종렬 흥국증권 연구원은 “1분기 연결 매출액은 2조 1000억원으로 전년 동기 대비 77.4% 증가하고 영업이익은 956억원으로 같은 기간 159.7% 늘어 당초 전망치를 소폭 하회했지만 양호한 실적을 기록했다”며 “매출액이 큰 폭 성장하는 것은 현대홈쇼핑(2024년 2분기)의 연결 편입 효과와 현대그린푸드 등 종속 법인 전반의 매출 호조 때문”이라고 분석했다.

박종렬 연구원은 “영업이익의 경우 별도 부문의 감익에도 현대홈쇼핑(한섬, 현대퓨처넷 2024년 1분기 연결편입)의 연결 효과와 현대그린푸드, 현대리바트의 실적 개선 때문”이라며 “세전이익은 현대백화점과 대원강업 지분 추가 취득에 따른 염가매수차익 1198억원 발생(지분법이익)으로 예상치를 큰 폭 상회했다”고 설명했다.

박 연구원은 “전반적인 소비경기 침체에도 지난해에 이어 올해도 영업실적의 큰 폭 개선이 가능할 전망”이라며 “이는 현대홈쇼핑 영업실적의 온기 반영과 현대그린푸드(통상임금 반영 기저효과), 현대에버다임, 현대리바트의 견조한 실적 회복 때문이다. 올해 연간 연결기준 매출액 8조 6000억원으로 전년 대비 15.3% 증가하고 영업이익 3126억원으로 같은 기간 57.8% 늘어 양호한 실적 모멘텀이 지속 가능할 것”이라고 진단했다.

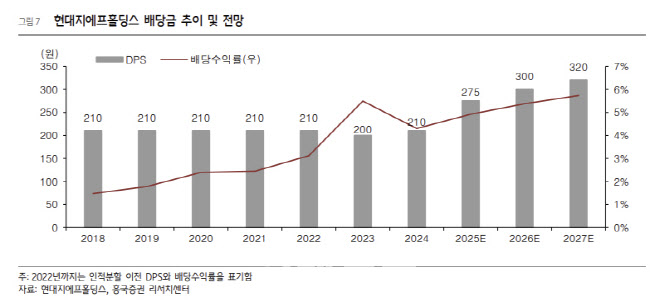

이어 “12개월 선행 주가수익비율(P/E)과 주가순자산비율(P/B)은 각각 2.6배, 0.2배로 양호한 실적과 우수한 재무구조에 비해 지나치게 저평가된 상태”라며 “특히 지난 2018년 이후 최근 5년간 배당성향은 30% 수준을 기록했다. 올해와 내년 배당수익률은 각각 4.9%, 5.4%로 예상한다. 적극적인 기업가치 및 주주가치 제고 노력을 집중하고 있고, 자회사 배당 확대를 통한 현대지에프홀딩스의 배당 여력도 지속 증대 가능할 것”이라고 판단했다.

|