[이데일리 이정훈 기자] 결국 세계 최대 시가총액을 가진 `테크 공룡` 애플(AAPL)에게도 `차이나 쇼크`가 불어 닥친 것일까.

애플이 이례적으로 중국 정저우 공장 봉쇄로 인해 `아이폰14` 출하량이 줄어들고 고객들의 대기 시간이 줄어들 것이라고 공식 인정했다. 이에 월가 애널리스트들도 애플의 2023회계연도 1분기(10~12월) 실적 전망치를 하향 조정할 수 있다며 경고하고 나섰다.

|

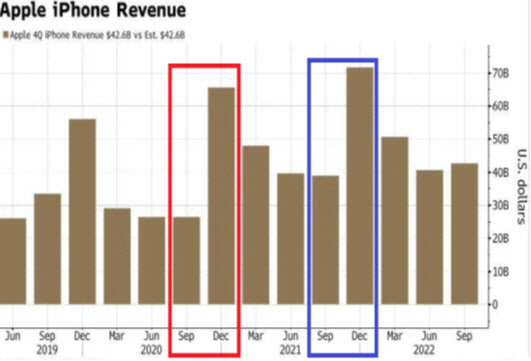

지난 6일(현지시간) 애플은 성명을 통해 “제로 코로나 정책으로 중국 정저우에 위치한 ‘아이폰14’ 프로 및 프로맥스 제조 공장이 일시적으로 영향을 받고 있다”면서 “해당 시설은 현재 평소와 비교해 대폭 줄어든 물량을 생산하고 있다”고 밝혔다. 구체적 수치는 제시하지 않았지만, 당초 아이폰14 시리즈 목표 출하량인 9000만대보다 낮아진 셈이다.

애플은 “이번 공장 봉쇄로 출하 대수가 줄어들기 때문에 고객들은 아이폰14 프로 및 프로맥스 새 제품을 받기까지 더 오랜 대기 시간이 걸릴 것 같다”고 예상했다.

이로 인해 애플에 단기적으로나마 부정적인 여파가 미칠 것이라는 전망이 나왔다. 실제로도 애플 주가는 최근 닷새 간 나스닥지수가 3.7% 하락하는 와중에 무려 9.4%나 되는 하락률을 보이며 부진한 모습을 이어가고 있다.

월가 투자은행인 번스타인의 토니 새코나기 애널리스트는 이날 “이번 애플의 성명은 이례적”이라고 평가하며 “애플은 이처럼 분기 중에 공급망 이슈나 생산량 등에 대해 업데이트된 내용을 공개한 적이 없었다”고 말했다. 그러면서 “이번 발표로 중국에서 아이폰의 90% 이상을 조립 제조하고 있고 중국에서 아이폰 매출의 20% 정도가 발생한다는 과도한 중국 익스포저에 대한 투자자들의 우려를 새삼 재확인시킬 수 있다”고 우려했다.

그는 “애플은 최근 2년 간 강력한 아이폰 판매 사이클을 누렸기 때문에 이번 아이폰14 판매 추정치와 2023회계연도 실적 추정치가 너무 높다는 우려가 있어 왔다”고 말해 향후 실적 전망치 하향 조정 가능성을 시사했다.

웜시 모한 뱅크오브아메리카(BoA) 애널리스트 역시 애플의 1분기 실적 전망치를 아예 낮춰 잡으면서 목표주가도 160달러에서 154달러로 낮췄다. 그는 “공급 차질로 인해 아이폰14 판매량이600만대 정도 줄어들 수 있다”고 내다봤다. 그러면서 “현재 정저우 공장의 가동률은 50% 정도인 것으로 보이며 12월까지는 완전 가동으로 회복돼야 한다”고 지적했다.

|

다만 중국에서의 아이폰 생산 차질은 비단 이번이 처음은 아니며, 이전에도 생산 차질 이후 아이폰 판매량은 역대급 실적을 반복했다.

2020년 팬데믹(감염병 대유행)이 한창이던 9월에 폭스콘 공장은 물론이고 국내 구미에 있는 LG이노텍에서도 조업이 차질을 빚어 아이폰용 카메라 모듈 납품에 차질을 빚었지만, 이후 `아이폰12` 판매량은 그 해 연말에 호조를 보였다. 2021년에도 시진핑 국가 주석의 유엔에서의 2060 탄소중립 발표 이후 공장지역 전력량을 줄이기 위해 공장 조업을 중단시켰을 때에도 폭스콘과 메인보드 납품업체인 유니마이크론 등의 조업이 엿새씩 멈췄지만, `아이폰13` 판매는 역대 최대였다.

이에 새믹 채터지 JP모건 애널리스트도 이날 보고서에서 “사실 공급 차질 문제는 최근 몇 년 간에도 빈번하게 발생했던 일이며, 과거 `아이폰12`나 `아이폰13` 출시 때를 봐도 제품 출하 지연으로 인해 전체 판매량이 줄었다는 증거는 거의 찾아 보기 어렵다”고 지적했다.

그 역시 “이번 생산 중단으로 인해 고객들의 아이폰14 제품 대기 시간이 1주일 정도 늘어날 것”이라며 2023회계연도 1분기 실적 추정치도 달성하지 못할 위험이 커졌다고 예상했다. 그러나 “아이폰은 소비자들이 대기 시간 연장에도 배송을 기다릴 용의가 있는 제품”이라며 “그런 점에서 IT 하드웨어 제품들 중에서는 아이폰 수요 파괴가 가장 적을 것으로 본다”고 낙관했다. 이어 “경기 침체 우려도 1000달러가 넘는 아이폰14 제품을 사기 위해 기다리고 있는 사람들을 막지 못했다는 점이 그나마 긍정적인 대목”이라고 평가했다.

|

애플에 대해 ‘시장수익률상회(Outperform)’ 투자의견과 200달러 목표주가를 유지한 그는 이번 1분기에 지연된 출하량은 2023회계연도 2분기(내년 1~3월)에 판매량으로 잡힐 것이라고 기대했다. 그러면서 서비스 매출로의 전환과 기술 리더십, 선택적인 자본 지출 등으로 인해 내년에도 두 자릿수대 이익 성장률과 주가에 대한 완만한 리레이팅이 이어질 수 있을 것이라고 예상했다.

결국 관건은 생산 차질이 아니라 수요에 있다는 게 전문가들의 공통된 의견이다.

댄 아이브스 웨드부시증권 애널리스트는 “이번 생산량 감축 소식은 연말 쇼핑 대목을 앞두고 있는 애플에게 직격탄이 될 수 있으며, 이번 분기 아이폰 판매량이 3% 정도 줄어들 수 있다”고 봤다. 그러나 “이는 수요가 아닌 어디까지나 공급발 악재일 뿐이며 견조한 수요 전망이 유효한 만큼 주가가 하락할 때 싸게 살 수 있는 기회가 올 것”이라고 말했다.

대니얼 플랙스 뉴버거버먼 애널리스트 역시 “단기적으로는 다소 부정적인 영향을 줄 수 있다”고 전제하면서도 “중장기적으로는 견조한 수요를 봐야한다”고 지적했다.

그는 “아이폰14 프로급 모델은 초기 반응도 좋았던 만큼 판매도 좋을 것이고, 그로 인해 다른 부가 제품이나 서비스 매출도 늘 것인 만큼 1~2년 내에 애플에게 좋은 시기가 올 것”이라고 내다봤다. 또 “팬데믹에서도 어려운 환경에 맷집이 강하다는 걸 증명했던 게 바로 애플”이라면서 이번에도 잘 이겨낼 수 있을 것으로 기대했다.