|

[이데일리 김도년 기자] 내로라하는 사모투자펀드(PEF)들의 각축장이 된 홈플러스 인수전이 달아오르고 있는 가운데 크레딧 업계에서도 벌써부터 매각 이후 홈플러스의 신용도 변화에 관심이 집중하고 있다. 통상 사모펀드가 기업을 인수하면 배당 압력 증가로 재무 부담이 커질 것이라는 우려 탓에 신용도는 하락하는 경향이 있지만 홈플러스 매각은 등급 향방을 쉽게 가늠할 수 없다는 게 신용평가사들의 의견이다.

2일 신용평가업계에 따르면 한국신용평가는 지난달 31일 홈플러스와 홈플러스테스코의 기업어음(CP) 신용등급을 ‘A1’에서 ‘A1 미확정검토’로 변경했다. 대주주 변동 여부와 인수자금 규모, 인수 이후의 재무상황 등을 고려해야 정확한 신용등급을 확정할 수 있다는 논리다.

현재 홈플러스 매각에 나선 대주주 테스코는 글로벌 신용평가사 무디스로부터 투자부적격등급인 ‘Ba1’으로 평가받고 있다. 우리나라 회사채 신용등급으로 따지면 ‘BB+’급이다. 이마트나 롯데쇼핑이 테스코보다 2단계 높은 ‘Baa2’를 받고 있는 것에 비하면 글로벌 신용평가업계에서도 우리나라 유통회사보다 신용등급이 더 낮다. 영국 테스코는 지난 2014 회계연도(2014년 3월~2015년 2월) 순손실이 63억8000만파운드(약 10조원)를 기록하기도 했다.

분식회계 논란까지 일고 있는 테스코는 홈플러스를 지원할 수 있는 여력이 없다. 이 때문에 홈플러스 신용등급에는 대주주 테스코의 지원 가능성이 포함돼 있지 않다. 한 크레디트 전문가는 “매각에 나선 것으로 보나 1조원 규모의 배당을 시도했던 점으로 볼 때 테스코는 홈플러스를 지원할 가능성이 있다고 보기 어렵다”고 지적했다.

다만 글로벌 유통기업으로서의 사업전략을 공유하고 해외소싱과 자체 브랜드(PB) 상품을 계속해서 강화해 원가 경쟁력을 높이는 등 눈에 보이지 않는 영업 시너지는 신용등급에 어느 정도 반영돼 있다고 볼 수 있다. 그런 점에서 매각 후 대주주가 MBK파트너스, 콜버그크래비스로버츠(KKR)·어피니티에쿼티파트너스 컨소시엄, 칼라일그룹 등으로 바뀌면 테스코에게 기대할 수 있었던 유통사업 시너지는 신용등급 평가에서 제외된다고 볼 수 있다.

사모펀드의 인수가 기업 신용도에 악재로 작용한 사례는 쉽게 찾아볼 수 있다. 올초 한국기업평가와 한국신용평가, NICE신용평가 등 신평 3사는 올해 1월 SK E&S에서 하나파워패키지유한회사로 매각된 평택에너지서비스, 김천에너지서비스의 신용등급을 각각 ‘AA-’에서 ‘A+’로 내렸다. 사업연계성이 높은 SK E&S에서 PEF로 대주주가 바뀐 만큼 지원 가능성이 낮아졌다는 이유에서다.

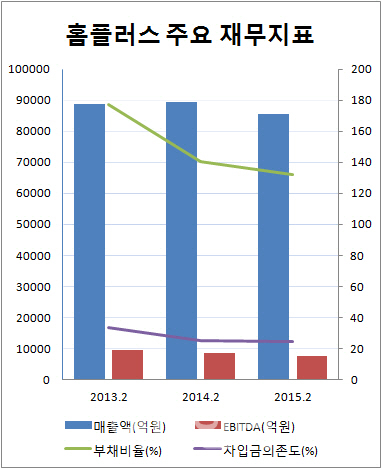

그렇다고 홈플러스의 경우 반드시 신용등급이 하락할 것으로 점치기도 쉽지 않다. 애초 홈플러스 신용도에 모회사 테스코의 지원가능성은 반영되지 않았고 대주주 지원이 없이도 최우량 기업어음 신용등급 ‘A1’을 유지할 만큼 자체 재무 상황도 우수하다.

결국 홈플러스를 인수할 사모펀드가 어떤 방식으로 인수하게 될지, 인수 이후 경영을 어떤 식으로 해 나갈 지가 주요 관전 포인트로 꼽힌다. 또 가처분소득 감소로 내수 경기도 부진할 것으로 예상되는 상황에서 시장 상황이 얼마나 우호적으로 작용할지도 관건이다. 한 신평사 연구원은 “인수하게 될 사모펀드가 대규모 차입금을 조달한다면 신용등급에 부정적인 영향을 미칠 수 있다”며 “인수 이후에도 국내 대형마트 간의 경쟁력 강화에 집중하지 않고 자산 매각, 배당 확대 등을 더 중시하는 경우에도 신용도는 하락할 수 있다”고 설명했다.