.png)

.png)

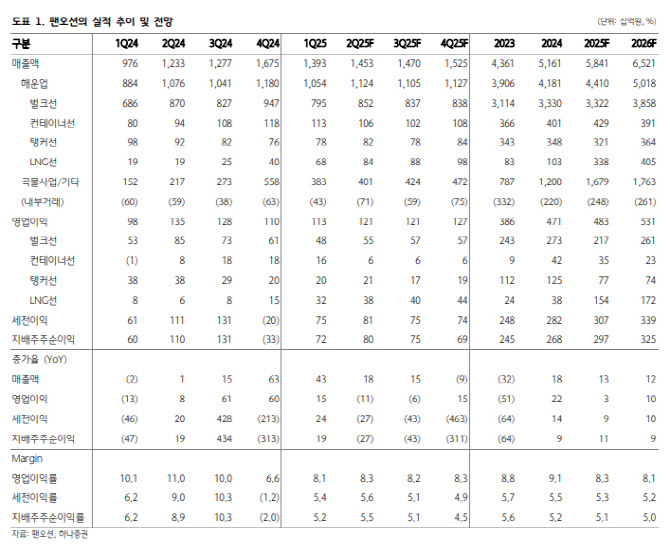

안도현 하나증권 연구원은 “2026년까지는 연평균 벌크선 선복량 증가율이 3%에 육박하기 때문에 단기간 업황 개선을 기대하기는 어렵다”면서도 “다각화된 포트폴리오 기반으로 안정적인 수익성을 구가하고 있고, 장기 계약된 LNG선이 실적 안정성에 무게추를 달아주고 있다”고 말했다.

|

컨테이너선 부문도 운임 약세로 감익이 불가피할 것으로 예상했다. 탱커선도 상황은 유사하다고 봤다. 2분기 이란의 호르무즈 해협 봉쇄 위협으로 유가와 유조선 해상운임이 급등했으나 휴전에 성공하며 일시적 이벤트에 그쳤다. 따라서 탱커선 영업이익도 전년 동기 대비 45% 감소한 210억원으로 추산했다.

LNG선 부문은 선대가 1척 추가 인도되고, 1분기 인도된 선대(3척)의 온기 반영으로 영업이익은 전년 동기 대비 498% 늘어난 380억원으로 기타 사업부 감익을 만회할 것으로 예상했다. 연결 매출액은 곡물 사업부 사업량 증가로 전년 동기 대비 18% 증가한 1조 4530억원, 영업이익은 11% 감소한 1206억원(영업이익률 8.3%)로 전망했다.

안 연구원은 올해 팬오션의 주력 사업인 벌크선의 업황이 개선되기는 어려울 것으로 예상했다, 중국은 연초부터 철강 감산 기조를 이어가고 있고, 항만 철광석 재고는 연초 대비 7% 감소했으나 회복 기미가 보이지 않고 있다. 석탄·곡물 물동량도 자국 내 수요가 늘어나며 해상물동량이 감소세로 접어들고 있다.

기니 보크사이트 수출량이 증가하면서 케이프사이즈 운임에 긍정적으로 작용하고 있으나, 근원적으로 중국 부동산 착공 부진과 메이저벌크(철광석·석탄·곡물) 물동량 부진을 만회하기는 어렵다고 봤다.

다만 안 연구원은 벌크선 수요가 불확실하나 공급은 확실히 감소한다고 강조했다. 2025년 상반기 누적 벌크선 발주량은 973만 DWT로 2025년 상반기 대비 73% 감소했다. 전체 선복량 중 오더북 비중이 10.7%로 절대적으로 낮은 수준을 이어가고 있다. 2027년부터는 공급 증가율이 0% 대로 떨어질 것으로 예상했다.

![[속보]유가 급등에 뉴욕증시 ‘숨고르기'…텍사스 인스트루먼트 19%↑](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042400055t.jpg)